Visit:

– జాతీయాదాయాన్ని కొలిచే పద్ధతులు, అసలు ఈ జాతీయాదాయాన్ని ఎలా లెక్కగడతారు? ఎవరు లెక్కిస్తారు? స్వాతంత్య్రానికి పూర్వం ఉన్న పరిస్థితి ఏంటి? ప్రస్తుత జాతీయాదాయ పరిస్థితి ఏంటి? మొదలైన భావనలన్నిటిని చర్చిద్దాం..

– జాతీయాదాయం: మార్కెట్ ధరల వద్ద –Pనే మనం జాతీయాదాయం అని తెలుసుకున్నాం.

– అంటే జాతీయాదాయం= –P (మార్కెట్ధరల వద్ద) = –P=పరోక్షపన్నులు-FC సబ్సిడీలు

– తలసరి ఆదాయం: ఒక దేశంలో ఉన్న పౌరులకు సగటుగా లభించే ఆదాయాన్ని తలసరి ఆదాయం అంటారు. ఇది ఆ దేశ పౌరుల ఆర్థిక చిత్రాన్ని సూచిస్తుంది.

– జాతీయాదాయాన్ని ఆ దేశ జనాభాతో భాగించడం వల్ల పొందవచ్చు.

– తలసరి ఆదాయం = జాతీయాదాయం/

దేశ జనాభా

– తలసరి ఆదాయ వృద్ధిరేటు=జాతీయాదాయ వృద్ధిరేటు-జనాభావృద్ధి రేటు

– ప్రస్తుత గణాంకాలు: 2015-16 ఆర్థికసర్వే ప్రకారం తలసరి ఆదాయం 93,293.

– అలాగే ఇటీవలే వెల్లడించిన జాతీయ గణాంకాల శాఖ అంచనా ప్రకారం తలసరి ఆదాయం 1,03,007గా ఉంటుంది.

– 2015-16తో పోల్చితే ఇది 10.4 శాతం ఎక్కువ.

1) నామమాత్రపు జాతీయాదాయం

– ప్రస్తుతం మార్కెట్లో ఉన్న ధరల్లో జాతీయాదాయాన్ని లెక్కిస్తే దాన్ని నామమాత్రపు జాతీయాదాయం అంటారు.

ఉదా: కొన్నిసార్లు ఉత్పత్తి పెరగకుండానే ధరల్లో మార్పుకారణంగా జాతీయాదాయంలో హెచ్చుతగ్గులు రావచ్చు. కాబట్టి ప్రతి వస్తువును దాని ప్రస్తుత ధర, ఆధార సంవత్సర ధరను పరిగణలోకి తీసుకుంటేనే సంపూర్తిగా అంచనావేయవచ్చు.

వాస్తవ జాతీయాదాయం/ ఆధార సంవత్సర జాతీయాదాయం

– ఆధార సంవత్సరం వల్ల/స్థిర ధరల్లో జాతీయాదాయాన్ని లెక్కిస్తే దాన్ని ఆధార సంవత్సరం వద్ద జాతీయాదాయం అంటారు.

– దీన్నే వాస్తవ జాతీయాదాయం అని కూడా అంటారు.

– కేంద్ర గణాంక సంస్థ (CSO) సగటున పదేండ్లకోసారి ఏదైనా సంవత్సరంలో ధరలు స్థిరంగా, ఆర్థిక వ్యవస్థ పటిష్టంగా ఉంటే ఆ సంవత్సరాన్ని ఆధార సంవత్సరంగా ఎంచుకుంటుంది.

– ఈ విధంగా దేశంలో ఇప్పటివరకు 1948-49, 1960-61, 1970-71, 1980-81, 1993-94, 1999-2000, 2004-05, 2011-12లను ఆధార సంవత్సరాలుగా ప్రకటించింది.

– అంటే జాతీయాదాయాన్ని ప్రస్తుత ధరల వద్ద, ఆధారసంవత్సరం వద్ద లెక్కగట్టి వస్తువు రూపంలో వచ్చే మార్పును లెక్కగడతారు.

– ఈ విధంగా వాస్తవంగా జాతీయాదాయం పెరిగిందా లేక వస్తువు ధరల పెరుగుదల వల్ల పెరిగిందా అనే విషయం స్పష్టంగా తెలుసుకోవచ్చు.

– దీన్ని ద్రవ్యోల్బణం స్థితిగతులను, వస్తువు ధరల్లో వచ్చే మార్పులను తెలుసుకోవడానికి ఉపయోగిస్తారు.

జీడీపీ డిఫ్లేటర్= ప్రస్తుత ధరల వద్ద జాతీయాదాయం/స్థిర ధరల వద్ద జాతీయాదాయం

– ఈ విధంగా జీడీపీని, జీఎన్పీని, ఎన్ఎన్పీని, తలసరి ఆదాయాన్ని అన్నింటినీ రెండు సందర్భాల్లో అంటే స్థిరధరల వద్ద, ప్రస్తుత ధరల వద్ద లెక్కగట్టి ధరల స్థితిగతులను తెలుసుకుంటాం.

– 2015-16లో (2011-12 స్థిరధరల వద్ద) జాతీయాదాయం= 113.50 లక్షల కోట్లు

– జనవరి-2017 అంచనాల ప్రకారం 2016-17లో 121.55 లక్షల కోట్లు ఉండవచ్చు.

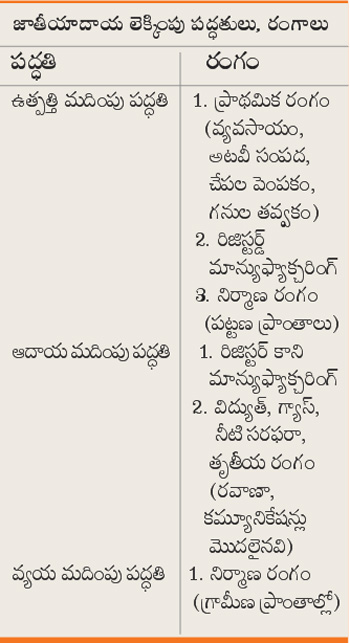

– సైమన్ కుజునెట్స్ అనే ఆర్థికవేత్త ప్రకారం జాతీయ ఆదాయాన్ని మూడు పద్ధతుల్లో లెక్కించవచ్చు.

1. వ్యయ మదింపు పద్ధతి (Expe-diture Method)

2. ఆదాయ మదింపు పద్ధతి (I-come Method)

3. ఉత్పత్తి మదింపు పద్ధతి (Value added or Product Method)

– ఒక దేశంలో ఉన్న అన్ని వర్గాలవారు అంటే ప్రభుత్వం, పౌరులు, పెట్టుబడిదారులు మొదలైన వారు ఖర్చు చేసిన మొత్తాన్ని లెక్కగట్టడం ద్వారా జాతీయాదాయాన్ని లెక్కించవచ్చు.

– అంటే ఎంత ఖర్చు చేస్తారో అన్ని వస్తువులు ఉత్పత్తి అయినట్టు. దీన్ని కింది ఫార్ములా ద్వారా లెక్కిస్తారు.

-I= C + I+ G+ (X-M)

– పై సూత్రంలో C= అంతిమ వినియోగ వ్యయం = గృహరంగం, వ్యాపారరంగం మొదలైన రంగాలపై పౌరులు చేసే వ్యయం.

– I= పెట్టుబడి వ్యయం= మూలధన వస్తువులపై వ్యయం

– G= ప్రభుత్వ వ్యయం= పరిపాలన, రక్షణ, శాంతి మొదలైన వాటిపై ప్రభుత్వం చేసే వ్యయం.

(X-M)= నికర ఎగుమతులు

= -et exports of (x-m) ఇది మనదేశంలో దాదాపు ఎప్పుడూ మైనస్లోనే ఉంటుంది.

– దీన్ని ముఖ్యంగా రియల్ ఎస్టేట్, గృహరంగం, వ్యాపార సేవలు, హోటళ్లు, రెస్టారెంట్లు, ప్రభుత్వ నిర్వహణ, రక్షణ, రవాణా, కమ్యూనికేషన్, స్టోరేజీ, బ్యాంకులు మొదలైన సేవలపై వాడుతారు.

– ఈ పద్ధతిలో దేశ పౌరులకు ఏడాది కాలంలో లభించిన నికర ఆదాయాలన్నిటినీ కలిపి జాతీయ ఆదాయంగా లెక్కిస్తారు. దీన్నే I-come received method, I-come paid method, Distributed share method అని కూడా అంటారు.

– అంటే ఉత్పత్తి ఆదాయాలన్నిటినీ కలిపితే జాతీయ ఆదాయం వస్తుంది.

– -I= భూమికి వచ్చే ఉత్పత్తి ఆదాయం బాటకం + శ్రమవల్ల వచ్చే వేతనం + మూలధనంవల్ల వచ్చే వడ్డీ + వ్యవస్థాపనంవల్ల వచ్చే లాభాలు.

– అయితే వ్యక్తులకు వచ్చే ఆదాయంలో ఆలస్యం జరగడం, ఆదాయ పన్ను నుంచి తప్పించుకోవడానికి వ్యక్తులు సరైన గణాంకాలు వెల్లడించకపోవడంవల్ల ఈ పద్ధతి జాతీయాదాయాన్ని లెక్కించడానికి ఆమోదయోగ్యం కాదు.

– దీన్నే Value added method, -et output method, I-ve-tory method అనే పేర్లతో పిలుస్తారు.

– ఆర్థిక వ్యవస్థలో ఉన్న ప్రాథమిక, ద్వితీయ, తృతీయ రంగాల్లో జరిగిన అంతిమ వస్తుసేవల ఉత్పత్తిని జాతీయ ఆదాయంగా పరిగణిస్తారు. అంటే అన్ని వస్తువుల ఉత్పత్తి పరిణామ నికర విలువ. దీన్ని ఎక్కువగా వ్యవసాయ, అనుబంధ రంగాలు, మత్స్యరంగం, గనుల తవ్వకం, నిర్మాణరంగం మొదలైన వాటిలో వాడుతారు.

– ఈ పద్ధతిలో ఏది అంతిమ వస్తువో, ఏది మధ్యంతర వస్తువో గుర్తించడం కష్టం. కాబట్టి దీన్ని కొన్ని రంగాల్లో మాత్రమే వాడుతారు.

– అంటే ప్రతి పద్ధతిలో కొన్ని హద్దులు, నష్టాలు ఉన్నాయి. కాబట్టి ఏ రంగానికి సరిపోయే పద్ధతిని ఆ రంగానికి వాడి అంతిమంగా కచ్చితమైన జాతీయ ఆదాయాన్ని లెక్కిస్తారు.

– స్వాతంత్య్రానికి ముందు ఎలాంటి శాస్త్రీయ, ఏక పద్ధతులు లేవు. కానీ కొందరు ఆర్థికవేత్తలు జాతీయ ఆదాయాన్ని లెక్కగట్టారు.

– 1868లో దాదాబాయ్ నౌరోజీ పావర్టీ అండ్ అన్బ్రిటిష్ రూల్ ఇన్ ఇండియా అనే గ్రంథంలో భారత జాతీయ తలసరి ఆదాయం రూ. 20గా లెక్కగట్టారు.

ఆ తరువాత..

– పై పద్ధతుల్లో తీవ్రమైన వ్యత్యాసం, హెచ్చుతగ్గులు, అశాస్త్రీయ, వ్యక్తిగత పద్ధతులు ఉండటం వల్ల 1949లో పీసీ మహలనోబిస్ అధ్యక్షతన, జీఆర్ గాడ్గిల్, బీకేఆర్వీ రావు సభ్యులుగా కేంద్ర ప్రభుత్వం జాతీయ ఆదాయ అంచనా కమిటీని ఏర్పర్చింది.

– వారి సూచనతో 1954 నుంచి కేంద్ర గణాంక సంస్థ (సీఎస్ఓ) జాతీయ ఆదాయాన్ని లెక్కిస్తున్నది.

జాతీయాదాయం సంవత్సరం జాతీయాదాయం తలసరి ఆదాయం

అంచనావేసినవారు (రూ. కోట్లలో) (రూపాయల్లో)

దాదాబాయ్ నౌరోజి 1868 370 20

ఎఫ్జే అట్కిన్సన్ 1875 574 31

లార్డ్ కర్జన్ 1897-98 675 30

ఫిండ్లే సిర్రాస్ 1911 1942 80

షా, ఖంబట్టా 1921-22 2364 74

వీకేఆర్వీ రావు 1931-32 1689 62

(మొదటిసారిగా శాస్త్రీయపద్ధతిలో జాతీయాదాయాన్ని లెక్కించారు)

కేంద్ర వాణిజ్య పన్నుల శాఖ 1945-46 6234 198