Visit:

డెట్ మ్యూచువల్ ఫండ్స్ (ఎంఎఫ్), బ్యాంక్ ఫిక్స్డ్ డిపాజిట్స్ (ఎఫ్డీ).. ఈ రెండింటిలో ఏది ఉత్తమం? అని అడిగితే చాలామంది ఇన్వెస్టర్లు, అధిక మొత్తంలో పెట్టుబడి పెట్టేవాళ్లు మాత్రం డెట్ మ్యూచువల్ ఫండ్సే అంటారు.

ఎందుకంటే.. ప్రస్తుతం సదరు ఫండ్స్తో వస్తున్న లాభాలు ఆ స్థాయిలో ఉన్నాయి మరి.

అయితే తాజాగా కేంద్ర ప్రభుత్వం తీసుకువచ్చిన ఆర్థిక సవరణల బిల్లుతో ఆ లాభాలన్నీ దూరం కానున్నాయి. ఏప్రిల్ 1 నుంచి డెట్ మ్యూచువల్ ఫండ్స్తో వచ్చే లాభాలపై కూడా పూర్తిస్థాయి పన్ను ఉండబోతున్నది.

Fd

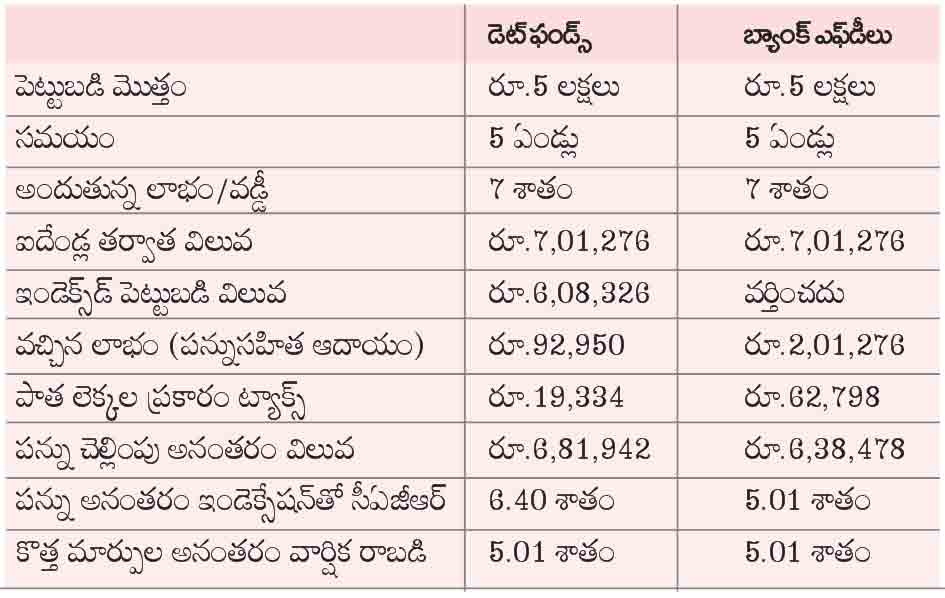

గత వారం లోక్సభలో కేంద్రం తీసుకువచ్చిన ఫైనాన్స్ బిల్లు 2023లో అనేక మార్పులు, చేర్పులను ఇన్వెస్టర్లు తప్పక గుర్తుంచుకోవాల్సి ఉంటుంది. ఈ బిల్లులో వస్తున్న కొన్ని అంశాలపై అవగాహనతో ఉండాల్సిన అవసరం ఏర్పడింది. ఇంతవరకూ డెట్ మ్యూచువల్ ఫండ్స్కు మన దగ్గర అత్యధిక ప్రాధాన్యత ఉండేది. షార్ట్ టర్మ్ అయినా, లాంగ్ టర్మ్ అయినా.. అధిక మొత్తంలో పెట్టుబడులు పెట్టేవాళ్లతోపాటు అవగాహన ఉన్న చిన్న మదుపరులు కూడా డెట్ ఫండ్స్లో పెట్టుబడి పెట్టేవాళ్లు. ఎందుకంటే.. డెట్ ఫండ్స్లో మూడేండ్ల కంటే ఎక్కువకాలం మనం ఇన్వెస్ట్ చేసినప్పుడు ఇండెక్సేషన్ బెనిఫిట్ పొందవచ్చు. ఉదాహరణకు ఈ ఫండ్స్లో పెట్టుబడి వల్ల 9 శాతం రాబడి వచ్చిందనుకుందాం.

ఈ కాలంలో ఇన్ఫ్లేషన్ రేటు 5 శాతం ఉందనుకుంటే రాబడి నుంచి ఇన్ఫ్లేషన్ను తీసేయగా.. వచ్చే ఆదాయం పైనే మనం పన్ను చెల్లిస్తాం. 20 శాతం లాంగ్ టర్మ్ క్యాపిటల్ గెయిన్స్ (ఎల్టీసీజీ) లో ఇండెక్సేషన్ ప్రయోజనం ఉంటుంది. దాంతో ఎల్టీసీజీ గణనీయంగా తగ్గుతుంది. అయితే ఈ నెలాఖరుదాకే ఇలా ఉంటుంది. ఏప్రిల్ నుంచి కొనుగోలు చేసే డెట్ ఫండ్స్కు ఇండెక్సేషన్ బెనిఫిట్, ఎల్టీసీజీ ఉండవు. ఈక్విటీల్లో 35 శాతం కంటే తక్కువ పెట్టుబడులున్న ఫండ్స్కు ఈ లాభాలు దూరమవుతాయి.

బ్యాంకు ఎఫ్డీల్లో..

బ్యాంక్ ఫిక్స్డ్ డిపాజిట్లలో మాత్రం పరిస్థితి భిన్నంగా ఉంటుంది. ఒకవేళ రూ.5 లక్షల ఎఫ్డీపై 8 శాతం వడ్డీ వస్తుందనుకుందాం. ఈ లెక్కన ఏడాదికి మనకు లభించేది వడ్డీ రూపంలో దాదాపు రూ.40వేలు. అయితే దీనికి మనమున్న ఆదాయ పన్ను శ్లాబు ప్రకారం పన్ను చెల్లించాల్సి ఉంటుంది.

అన్నీ సమానమే..

కేంద్రం తాజా నిర్ణయంతో బ్యాంక్ ఎఫ్డీలు, డెట్ ఫండ్స్ అన్నీ సరిసమానం కాబోతున్నాయి. లెవల్ ప్లేయింగ్ ఫీల్డ్ ఉండబోతోంది. అయితే డిపాజిట్లతో పోలిస్తే డెట్ ఫండ్స్కు మార్కెట్ రిస్క్ ఉంటుంది. లాంగ్ టర్మ్ క్యాపిటల్ గెయిన్స్ ప్రయోజనం లేని ఫండ్స్ జాబితాలో గోల్డ్ మ్యూచువల్ ఫండ్స్, ఇంటర్నేషనల్ ఈక్విటీ మ్యూచువల్ ఫండ్స్, ఫండ్స్ ఆఫ్ ఫండ్స్, హైబ్రిడ్ ఫండ్స్ కూడా ఉన్నాయి. వీటన్నింటికీ బ్యాంక్ ఎఫ్డీల మాదిరే పన్ను బాదుడు ఉండబోతోంది.

డెట్ ఫండ్స్ అంటే..

డెట్ మ్యూచువల్ ఫండ్స్ అంటే నిర్ధిష్ట ఆదాయం వచ్చే సెక్యూరిటీలు. బాండ్లు, ట్రెజరీ బిల్స్లో పెట్టుబడులు పెడుతాయి. గిల్ట్ ఫండ్స్, మంత్లీ ఇన్కం ప్లాన్స్, లిక్విడ్ ఫండ్స్లో ఈ డెట్ ఫండ్స్ పెట్టుబడులుంటాయి. సింపుల్గా చెప్పాలంటే ప్రభుత్వ బాండ్లు, కార్పొరేట్ బాండ్లు వంటి రిస్క్ బాగా తక్కువున్న వాటిల్లో వీటి ఇన్వెస్ట్మెంట్ ఉంటుంది. మీరు తీసుకునే రిస్క్, కాలపరిమితి ఆధారంగా వివిధ స్కీములు అందుబాటులో ఉంటాయి. ఈ కోవకి చెందిన ఎస్బీఐ మాగ్నం గిల్ట్ ఫండ్ 7.8-8 శాతం వరకూ రిటర్న్స్ ఇస్తోంది.

ఇప్పటికీ డెట్ ఫండ్స్ బెటరా?

తాజా మార్పుల నేపథ్యంలో ప్రయోజనాలు తగ్గినప్పటికీ.. డెట్ ఫండ్స్ను తీసిపారేయలేం. డెట్ ఫండ్స్లో మనం నగదును ఉపసంహరించుకున్నప్పుడే ట్యాక్స్ చెల్లించాల్సి ఉంటుంది. కాబట్టి మూడు, నాలుగేండ్లకు మించి దీర్ఘకాల పెట్టుబడి ఆలోచన ఉన్నవాళ్లకు ఇది కాస్త ఉపయుక్తమే. అయితే మీ రిస్క్ టేకింగ్ ఎబిలిటీ, వయస్సు, పెట్టుబడి మొత్తం, కాలపరిమితి.. వీటన్నింటినీ బేరీజు వేసుకుని నిర్ణయించుకోవాల్సి ఉంటుంది.

-నాగేంద్ర సాయి కుందవరం

ఎందుకీ మార్పులు

సాధ్యమైనంతగా నిధులను ఈక్విటీ (స్టాక్) మార్కెట్లలోకి తీసుకురావడానికి కేంద్రం ఈ ఎత్తులు వేస్తోంది. గత బడ్జెట్లో ప్రతిపాదించిన కొత్త ఆదాయ పన్ను విధానం అందుకు బాటలు వేయగా.. ఇలాంటి నిర్ణయాలు వాటిని బలపరుస్తున్నాయి. ఇతర పెట్టుబడి సాధనాలకు ప్రాధాన్యం తగ్గించి, అధిక నిధులు స్టాక్ మార్కెట్లలోకి, బ్యాంకులు-పోస్టాఫీసుల దగ్గరికి వచ్చే విధంగా చేయడంలో భాగంగానే కేంద్రం ఈ తరహా ఎత్తుగడలు వేస్తోంది.

P