Visit:

Fixed Deposits | సుబ్బారావు ఈమధ్యే రిటైర్ అయ్యారు. రిటైర్మెంట్ కార్పస్ భారీగానే వచ్చింది. గోల్డ్, రియల్ ఎస్టేట్, ఫండ్స్, స్టాక్స్.. ఇలా ఎందులో ఇన్వెస్ట్ చేసినా ప్రిన్సిపుల్కు రిస్క్ ఉంటుందనేది ఆయన భయం.

అందుకే ఆయన ఎప్పట్నుంచో నమ్మే ఏకైక పెట్టుబడి సాధనం ఫిక్స్డ్ డిపాజిట్ (ఎఫ్డీ). అందులో ఎంత వడ్డీ వచ్చినా అసలుకు మాత్రం ఢోకా ఉండదన్నది ఆయన ధైర్యం. నిజానికి చాలామందికి రిటర్న్ ఆన్ ఇన్వెస్ట్మెంట్ కంటే.. ప్రిన్సిపుల్పై కూడా అంతే స్థాయిలో ఆలోచన ఉంటుంది. ఇలాంటి వాళ్లంతా ఇప్పుడు బీరువాల్లో ఉన్న డబ్బును, సేవింగ్స్ ఖాతాల్లో మూలుగుతున్న సొమ్మును బయటకు తీయాల్సిన సమయం ఆసన్నమైంది.

ఎందుకంటే ఎఫ్డీలపై అధిక వడ్డీరేట్లు వచ్చే సువర్ణావకాశం దాదాపుగా ముగిసిపోబోతోంది మరి.

డిసెంబర్ నుంచి కోతలు షురూ?

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) ఇటీవలి ద్రవ్యసమీక్షలో కీలక వడ్డీరేట్లను యథాతథంగా ఉంచింది. గత సమీక్షలో మాదిరిగానే ఈసారీ రెపోరేటు జోలికి వెళ్లలేదు. ఈ ఏడాది తదుపరి సమీక్షలు మళ్లీ ఆగస్టు, అక్టోబర్, డిసెంబర్ నెలల్లో ఉన్నాయి. అక్టోబర్లో కాకపోయినా డిసెంబర్ నుంచైనా వడ్డీరేట్లను తగ్గించే అవకాశాలే పుష్కలంగా ఉన్నాయి. దీనికి అనేక పరిస్థితులు దోహదం చేస్తున్నాయి. రూ.2000 నోట్ల రద్దుతో బ్యాంకింగ్ వ్యవస్థలోకి పెద్ద ఎత్తునే డిపాజిట్లు వస్తున్నాయి. ఇది లిక్విడిటీ సమస్యకు కొద్దోగొప్పో పరిష్కారంగానే చెప్తున్నారు. ఈ నేపథ్యంలో ఆర్బీఐ వడ్డీరేట్లను తగ్గించేందుకే ఆస్కారం ఎక్కువగా ఉన్నది.

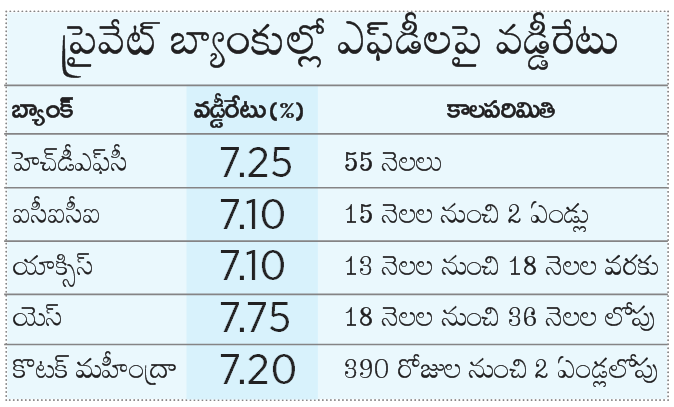

ప్రముఖ బ్యాంకులన్నీ 7-7.25 శాతం మధ్య వడ్డీని ఎఫ్డీలకు ఆఫర్ చేస్తున్నాయి. సీనియర్ సిటిజన్లకు మరో పావు నుంచి అర శాతం వరకూ అదనంగానే లభిస్తోంది. అయితే స్మాల్ ఫైనాన్స్ బ్యాంక్స్, నాన్ బ్యాంకింగ్ ఫైనాన్షియల్ సంస్థలు 8 శాతంపైనే వడ్డీని ఆఫర్ చేస్తున్నాయి. కొన్ని కార్పొరేట్ కంపెనీలు 9 శాతం వరకూ ఇంట్రెస్ట్ను ఆఫర్ చేస్తున్నా.. అవి కొద్దిగా రిస్కుతో కూడుకున్నవి. ఎటు చూసినా ఏడున్నర శాతానికి తక్కువ లేకుండా ఎఫ్డీలపై వడ్డీ వచ్చే అవకాశాలు మెండుగా ఉన్నాయి. మరోవైపు పోస్టాఫీసుల్లో సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ 8 శాతం వడ్డీని ఆఫర్ చేస్తున్నదని మర్చిపోవద్దు.

ఒకవేళ ఎఫ్డీ చేయాలనే ఆలోచన ఉన్నవాళ్లు కాస్త త్వరపడటం మంచిది. ఎందుకంటే పీక్ ఇంట్రెస్ట్ రేట్ సైకిల్లో మనం ఉన్నాం. ఇక్కడి నుంచి వడ్డీరేట్లు పెరిగే అవకాశాలు దాదాపుగా లేవు. మన దగ్గరే కాదు ప్రపంచవ్యాప్తంగా కూడా వివిధ దేశాల సెంట్రల్ బ్యాంకులు రేట్ల పెంపును ఆపి.. వృద్ధివైపు దృష్టి సారించేందుకు సిద్ధమవుతున్నాయి. అమెరికా మినహా దాదాపుగా అన్ని దేశాలూ ఇదే నిర్ణయంలో ఉన్నాయి. ఫెడరల్ రిజర్వ్ కూడా గరిష్ఠంగా మరో పావు శాతం వరకూ వడ్డీరేట్లను పెంచొచ్చు. ఈ కారణంగా ఎక్కువ వడ్డీ దగ్గర మన డిపాజిట్లను ఫిక్స్ చేసుకుంటే ప్రయోజనకరంగా ఉంటుంది. రిస్క్ తీసుకునే పరిస్థితులు, వయస్సు ఆధారంగా ఏడు నుంచి ఎనిమిది శాతం వడ్డీని ఈ కాలంలో మనం అందుకునే వెసులుబాటు ఉంది. ఇంకొద్దిగా రిస్క్ తీసుకుంటే 9 నుంచి 10 శాతం వరకూ కూడా ఇంట్రెస్ట్ రేట్ లభిస్తుంది. దీంతో ఆలస్యం చేస్తే తక్కువ వడ్డీకి డిపాజిట్లను బ్యాంకుల్లో జమ చేయాల్సి ఉంటుంది. అయితే ఇది ఇప్పటికిప్పుడు రేపో, ఎల్లుండో జరగదు. కానీ ఇక పీక్ వడ్డీరేట్ల సమయానికి దాదాపుగా కాలం ముగిసింది. వర్షాలు సమృద్ధిగా కురిసి, పంట దిగుబడులు బాగా వచ్చి, ద్రవ్యోల్బణం అదుపులో ఉంటే మాత్రం.. వడ్డీరేట్లు తగ్గేందుకే అవకాశాలు ఎక్కువ.

– నాగేంద్ర సాయి కుందవరం

రిటైర్మెంట్ సమయంలో ప్రైవేట్ ఉద్యోగుల లీవ్ ఎన్క్యాష్మెంట్పైనున్న పన్ను మినహాయింపు పరిమితిని పెంచారు. రూ.22 లక్షలు పెంచుతూ రూ.3 లక్షల నుంచి రూ.25 లక్షలకు తీసుకెళ్లారు. ఈ మార్పు ఈ ఏడాది ఏప్రిల్ 1 నుంచే అమల్లోకి రాగా.. ఆదాయ పన్ను (ఐటీ) చెల్లింపుదారుల్లో చాలామందికి లాభించనున్నది. 2002లో నెలసరి గరిష్ఠ కనీస వేతనం (బేసిక్ పే) రూ.30,000ను ప్రాతిపదికగా తీసుకుని పదవీ విరమణ సమయంలో లీవ్ ఎన్క్యాష్మెంట్పై పన్ను మినహాయింపు పరిమితిని కేంద్ర ప్రభుత్వం రూ.3 లక్షలుగా నిర్ణయించింది. మళ్లీ 20 ఏండ్ల తర్వాత దీన్నిప్పుడే సవరించారు.

పెరిగిన పన్ను మినహాయింపు పరిమితితో చేకూరే ప్రయోజనాన్ని వేతన జీవులు పొదుపు కోసం వినియోగించాలని ఆర్థిక నిపుణులు సూచిస్తున్నారు. రెండు దశాబ్దాలుగా ఈ విషయంలో ఎటువంటి నిర్ణయం తీసుకోకపోవడంతో మెజారిటీ ఉద్యోగుల సేవింగ్స్ ప్రభావితమైందని వారు పేర్కొంటున్నారు. ఈ క్రమంలో ఇకనైనా వచ్చే ఈ అదనపు ఆదాయాన్ని పొదుపు వైపు మళ్లించాలని ఈ సందర్భంగా వారు సలహా ఇస్తున్నారు. పన్ను మినహాయింపు పరిమితి పెంపుతో ఒక్కో ఉద్యోగికి రూ.7 లక్షల మేర ఆదా అవుతున్నది మరి. నిజానికి రిటైర్మెంట్ లేదా రాజీనామా తర్వాత జీతం నుంచి వచ్చే ఆదాయంగా లీవ్ ఎన్క్యాష్మెంట్పై పన్ను పడుతుంది. అయితే ఉద్యోగులు ఐటీ చట్టంలోని సెక్షన్ 10 (10AA)(ii) కింద మినహాయింపును క్లెయిమ్ చేసుకోవచ్చు.

రిటైర్మెంట్ తర్వాత చేతిలో ఉండే ప్రతీ పైసా ఎంతో విలువైనది. దాన్ని సద్వినియోగం చేసుకుంటేనే చక్కని జీవితం సొంతమవుతుంది. అలాకాకుండా అనాలోచిత నిర్ణయాలతో వృథా చేసుకుంటే సమస్యలు తప్పవు. కాబట్టి మీ సంపాదనను ఎక్కడ పెట్టాలన్నదానిపై ఒక తెలివైన నిర్ణయం తీసుకోండి. మీ అవసరాలకు అనుగుణంగా సీనియర్ సిటిజన్స్ సేవింగ్స్ స్కీం, పోస్టాఫీస్ మంత్లీ ఇన్కమ్ స్కీం, ఫిక్స్డ్ డిపాజిట్లు, మ్యూచువల్ ఫండ్స్, ట్యాక్స్ ఫ్రీ బాండ్లు వంటివి అనువైనవని చెప్తున్నారు. బ్యాంకులు, పోస్టాఫీసుల ద్వారా వీటిలో పెట్టుబడి పెట్టవచ్చు. అలాగే జీవిత బీమా సంస్థల తక్షణ యాన్యుటీ పథకాలనూ పరిశీలించవచ్చు.

యూఎస్ ఫెడ్ జూన్ సమీక్షలో రేట్ల పెంపునకు బ్రేక్వేసి, ఈ ఏడాది మరో రెండు దఫాల పెంపు ఉంటుందంటూ సాంకేతాలు ఇచ్చినప్పటికీ, గతవారం ప్రపంచవ్యాప్తంగా ఈక్విటీ మార్కెట్లు సానుకూలంగా స్పందించాయి. ఇందుకు అనుగుణంగానే ఎన్ఎస్ఈ నిఫ్టీ 263 పాయింట్లు లాభపడి 18,226 పాయింట్ల వద్ద ముగిసింది. 2002 డిసెంబర్ 1న సాధించిన 18,887 పాయింట్ల ఆల్టైమ్ రికార్డుస్థాయిని చేధించడానికి గతంలో చేసిన ప్రయత్నాలు విఫలమయ్యాయి. అయితే ఈసారి విజయవంతమవుతుందన్న అంచనాలు మెజారిటీ విశ్లేషకుల్లో ఉన్నాయి. ఈ ఏడాది ఇప్పటివరకూ నిఫ్టీ 3-4 శాతం మాత్రమే పెరిగిందని, జపాన్ సూచి 30 శాతం, కొరియా, తైవాన్ తదితర ఇండెక్స్లు 15-25 శాతం మేర ర్యాలీ జరిపాయని, ఈ నేపథ్యంలో నిఫ్టీ కొత్త గరిష్ఠాన్ని చేరుతుందన్న ఆశాభావాన్ని మోతీలాల్ ఓస్వాల్ ఫైనాన్షియల్ సర్వీసెస్ ఎండీ రజత్ రాజ్గర్హియా వ్యక్తం చేశారు.

ఈ వారం నిఫ్టీకి 18,720 పాయింట్ల వద్ద కీలకమైన మద్దతు లభిస్తున్నదని, ఈ పైన స్థిరపడితే 18,980 పాయింట్ల వరకూ పెరగవచ్చని కొటక్ సెక్యూరిటీస్ టెక్నికల్ అనలిస్ట్ అమోల్ అథేవాలా చెప్పారు. 18,720 స్థాయిని కోల్పోతే 18,600-18,550 పాయింట్ల శ్రేణి వరకూ తగ్గవచ్చన్నారు. నిఫ్టీ 18,888 స్థాయిని దాటితే 19,000 వరకూ ర్యాలీ జరగవచ్చని బీఎన్పీ పారిబా విశ్లేషకుడు జతిన్ జేడియా తెలిపారు.