Visit:

Credit Score | బ్యాంకుల నుంచి రుణాలు పొందాలంటే క్రెడిట్ స్కోర్ తప్పనిసరి. సిబిల్ బాగుంటేనే లోన్ తొందరగా అప్రూవ్ అవుతుంది. పైగా తక్కువ వడ్డీకే బ్యాంకుల నుంచి రుణాలు పొందవచ్చు. అంత ముఖ్యమైన ఈ సిబిల్ స్కోర్ను మెయింటైన్ చేయడంలో చాలామంది విఫలమవుతుంటారు. తెలిసీ తెలియకుండా చేసే పొరపాట్లతో క్రెడిట్ స్కోర్ను కోల్పోతుంటారు.

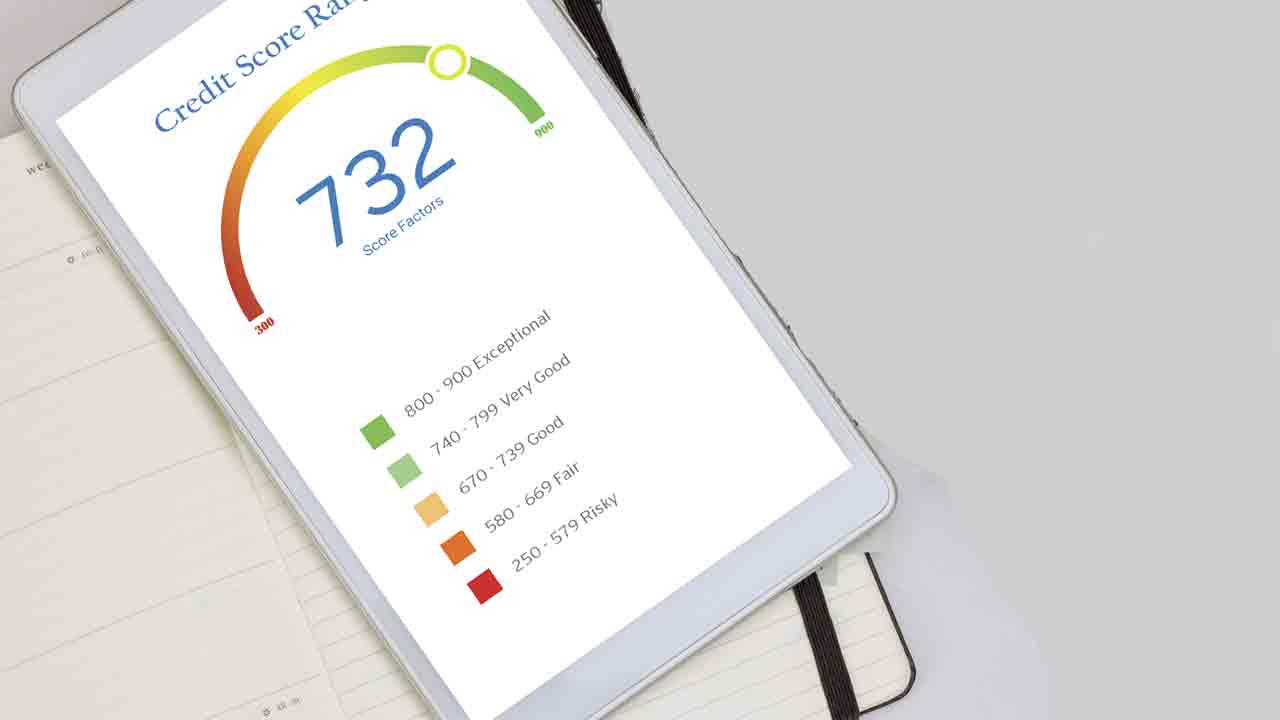

సాధారణంగా క్రెడిట్ స్కోర్ 300 నుంచి 900 మధ్య ఉంటుంది. 750కి పైగా స్కోర్ ఉంటే రుణాలు తొందరగా పొందవచ్చు. అదే దానికంటే కిందకు పడిపోతే మాత్రం లోన్స్ దొరకడం కష్టమైపోతుంది. మరి క్రెడిట్ స్కోర్ అంత తక్కువకు ఎందుకు పడిపోతుందో ఇప్పుడు తెలుసుకుందాం.

క్రెడిట్ కార్డులు, ఇతరత్రా బ్యాంకు ఈఎంఐలతో సిబిల్ స్కోర్కు సంబంధం ఉంటుంది. వాటి బిల్లులు, ఈఎంఐలు సకాలంలో చెల్లించకపోతే దాని ప్రభావం సిబిల్పై పడుతుంది. ఫలితంగా క్రెడిట్ స్కోర్ తగ్గిపోతుంటుంది.

డబ్బులు లేని సమయంలో చాలామంది క్రెడిట్ కార్డు బిల్లులను ఎగ్గొడతారు. అవసరమైతే తర్వాత నెలలో లేట్ఫీతో కట్టుకుందాంలే.. పైసల్ లేనప్పుడు ఏం చేస్తామని అనుకుంటారు. కానీ అలా చేయడం చాలా పెద్ద పొరపాటు. క్రెడిట్ కార్డు బిల్లు కట్టకపోతే అదనపు భారం పడటం మాత్రమే కాదు.. క్రెడిట్ స్కోర్ కూడా భారీగా పడిపోతుంది.

ఎక్కువ క్రెడిట్ కార్డులు ఉన్నప్పుడు కూడా బిల్లులు చెల్లించడంలో గందరగోళం ఏర్పడే ఛాన్స్ ఉంటుంది. దీనివల్ల బిల్లు సమయానికి కట్టలేకపోవచ్చు. అలా క్రెడిట్ కార్డు బిల్లు ఒక్క నెల ఆలస్యమైనా దాని ప్రభావం సిబిల్ స్కోర్పై దారుణంగా పడుతుంది.

క్రెడిట్ కార్డును ఎప్పుడూ కూడా గరిష్ట పరిమితి వరకు వాడకూడదు. దీనివల్ల కూడా సిబిల్ స్కోర్ ఎఫెక్ట్ అవుతుంది. ఒకవేళ ఎక్కువ మొత్తం డబ్బులు అవసరమైనప్పుడు కార్డ్ లిమిట్ పెంచుకునేందుకు రిక్వెస్ట్ చేసుకోవాలి.

క్రెడిట్ కార్డు లిమిట్ పెంచుకున్న సందర్భాల్లో బ్యాంకులు ఒక్కోసారి క్రెడిట్ బ్యూరోకు సమాచారం తెలియజేయవు. అలాంటి సమయంలో కార్డును కొత్త పరిమితికి తగ్గట్టుగా వాడితే క్రెడిట్ రిపోర్టులో ఓవర్ లిమిట్ అని చూపిస్తుంది. దీనివల్ల కూడా క్రెడిట్ స్కోర్ పడిపోతుంది.

హోం లోన్, కార్ లోన్ వంటి దీర్ఘకాలిక, పెద్ద రుణాలను ఒక బ్యాంక్ నుంచి మరో బ్యాంక్కు బదిలీ చేసుకోవడం సహజం. అలాంటి సమయంలో మన లోన్ కొత్త బ్యాంక్కు ట్రాన్స్ఫర్ అయినప్పటికీ.. పాత బ్యాంక్లో కూడా బకాయి ఉన్నట్లు క్రెడిట్ రిపోర్టులో చూపించవచ్చు. అలాంటి సందర్భాల్లో పాత బ్యాంకులను కలిసి, రుణం చెల్లించినట్లు క్రెడిట్ బ్యూరోకు తెలియజేయమని చెప్పాల్సి ఉంటుంది.

ఇలాంటి గందరగోళ పరిస్థితులు ఏర్పడకుండా ఉండేందుకు క్రెడిట్ రిపోర్ట్ను తరచూ చెక్ చేసుకుంటూ ఉండాలి. కనీసం మూడు నెలలకొకసారి క్రెడిట్ రిపోర్టును సమీక్షించుకోవడం ఉత్తమం.

ఒకేసారి వివిధ బ్యాంకులకు రుణాల కోసం కూడా దరఖాస్తు చేసుకోవద్దు. అలా అప్లై చేసిన సమయంలో బ్యాంకులు మీ క్రెడిట్ స్కోర్ను హార్డ్ కాపీ రూపంలో పరిశీలిస్తాయి. అలా ఎక్కువసార్లు హార్డ్ కాపీ రూపంలో చెక్ చేస్తే క్రెడిట్ స్కోర్ పడిపోతుంది.