Visit:

Home Loan | హైదరాబాద్, మార్చి 5: ఇప్పుడు కాకపోతే ఇంకెప్పుడు అన్నరీతిలో ఇన్నాళ్లూ ఊరించిన స్వగృహ స్వప్నం.. ఇప్పుడప్పుడే నెరవేరేలా కనిపించడం లేదు. గృహ రుణాలపై అదేపనిగా పెరుగుతూపోతున్న వడీరేట్లు.. సగటు మనిషి సొంతింటి కలను కల్లలు చేస్తున్నాయి. ఆర్థిక మాంద్యం, ఉద్యోగ కోతల మధ్య భారమవుతున్న రుణాలు వేతన జీవుల ఆశల్ని ఆవిరి చేస్తున్నాయి. ప్రస్తుతం బ్యాంకులిస్తున్న రుణాలపై వడ్డీరేట్లన్నీ రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) రెపోరేటుతోనే అనుసంధానమై ఉన్నాయి. బ్యాంకింగేతర ఆర్థిక సంస్థలిచ్చే రుణాలూ ఇంతే. ఫలితంగా రెపోరేటు పెరిగిన ప్రతిసారీ రుణాలపై వడ్డీరేట్లూ అంతే స్థాయిలో పెరుగుతూపోతున్నాయి. దీంతో నెలసరి వాయిదా (ఈఎంఐ)ల చెల్లింపులు కష్టమవుతున్నాయి.

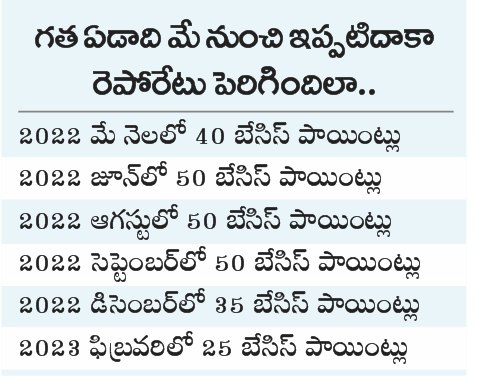

రుణగ్రహీతలపై ఈఎంఐల భారం చాపకింద నీరు చందంగా తయారైంది. అవకాశం ఉంటే టెన్యూర్ (రుణ కాలపరిమితి)ను పెంచుతూపోతున్న రుణదాతలు.. ఆ వీలు లేకపోతే ఈఎంఐలను పెంచుతామంటున్నారు. దీనికి ఒప్పుకోకపోతే పెరిగిన వడ్డీరేటుతో వచ్చిపడిన అదనపు భారాన్ని నగదు చెల్లింపులతో తీర్చేయాలంటున్నారు. గత ఏడాది మే నెల నుంచి ఇప్పటిదాకా రెపోరేటు 250 బేసిస్ పాయింట్లు (2.5 శాతం) పెరిగింది. దీంతో నిరుడు మే నెలలో 20 ఏండ్ల కాలపరిమితితో తీసుకున్న రూ.70 లక్షల గృహ రుణానికి 7 శాతం వడ్డీరేటుపై ఈఎంఐ రూ.54,271గా ఉంటే.. ఇప్పుడు వడ్డీరేటు 9.5 శాతానికి పెరగడంతో ఈఎంఐ రూ.65,249కి చేరింది. అంటే రుణగ్రహీతపై అదనపు ఈఎంఐ భారం రూ.10,978 అన్నమాట.

ఇప్పటికే మోత మోగిస్తున్న వడ్డీరేట్లు.. త్వరలోనే 11 శాతానికి చేరవచ్చన్న సంకేతాలు కనిపిస్తున్నాయి. ప్రస్తుతం వడ్డీరేట్లు గరిష్ఠంగా 9.5-10 శాతంగా ఉన్నాయి. ఈ క్రమంలో రాబోయే 2-4 ద్రవ్యసమీక్షల్లో రెపోరేటును ఆర్బీఐ మరొక్క శాతం పెంచే వీలుందన్న అంచనాలు వినిపిస్తున్నాయి. ఇదే జరిగితే 11 శాతానికి చేరడం ఖాయం. ఒకవేళ ఆర్బీఐ పెంచకూడదనుకున్నా.. అమెరికా ఫెడరల్ రిజర్వ్ బ్యాంక్ వడ్డీరేట్లు పెరిగితే తప్పక పెంచాల్సిందేనంటున్నారు. వచ్చే సమీక్షల్లో కీలక వడ్డీరేటును ఫెడ్ రిజర్వ్ 1 శాతం మేరకు పెంచవచ్చని చెప్తున్నారు. దీంతో దేశీయ బాండ్ మార్కెట్ నుంచి విదేశీ పెట్టుబడులు వెనక్కి వెళ్లిపోకుండా ఆర్బీఐ సైతం వడ్డీరేట్లను పెంచుతుందని వివరిస్తున్నారు. ఫలితంగా రుణగ్రహీతలపై పెనుభారమే పడబోతున్నది.

గృహ రుణాలపై వడ్డీరేట్ల మోత.. నిర్మాణ రంగ అనుబంధ రంగాలపైనా కనిపిస్తున్నది. తగ్గిన ఇండ్ల అమ్మకాలు.. స్టీల్, సిమెంట్, బ్రిక్స్, ఎలక్ట్రికల్, శానిటరీ, ప్లంబింగ్, పెయింట్స్, కార్పెంటరీ విభాగాల్లోనూ స్తబ్ధతను తీసుకొస్తున్నాయి. ఫలితంగా ఈ రంగాల్లో ప్రత్యక్షంగా, పరోక్షంగా జీవనోపాధి పొందుతున్నవారికి ఇబ్బందికర పరిస్థితులు తలెత్తుతున్నాయి. మొత్తానికి కరోనా ప్రభావం నుంచి ఇప్పుడిప్పుడే కోలుకుంటున్న రియల్టీ, దాని అనుబంధ రంగాలకు వడ్డీరేట్ల పెంపు శరాఘాతంలానే పరిణమించింది.

కొత్త పన్ను విధానంతో పొదుపును పాతరేసే ఆలోచనల్ని కేంద్ర ప్రభుత్వం చేస్తున్నది. పాత పన్ను విధానం చూడటానికి కొంత సంక్లిష్టంగా ఉన్నప్పటికీ, అందులో పన్నురేట్లు ఎక్కువే అయినప్పటికీ.. మినహాయింపులతో లబ్ధి పొందవచ్చని నిపుణులు చెప్తున్నారు. ఆదాయ పన్ను చట్టం కింద పాత పన్ను విధానంలో 70 రకాల మినహాయింపులు, కోతలకు అవకాశం ఇచ్చారు. దీంతో పన్ను చెల్లింపుదారులపై భారం పడబోదనే చెప్పాలి. హౌజ్ రెంట్ అలవెన్స్ (హెచ్ఆర్ఏ), లీవ్ ట్రావెల్ అలవెన్స్ (ఎల్టీఏ)లతోపాటు పెట్టుబడులు, పొదుపు లేదా ఏదైనా వస్తు, సేవల కొనుగోళ్లపై పన్ను మినహాయింపులను పాత పన్ను విధానంలో పొందవచ్చు.

సెక్షన్ 80సీ కింద రూ.1.5 లక్షల వరకు ఆదా చేసుకోవచ్చు. అంతేగాక మీ గృహ, విద్యా తదితర రుణాలపై చెల్లించే వడ్డీపైనా పన్ను మినహాయింపు అందుకోవచ్చు. చివరకు ఆరో గ్య బీమా పాలసీ ప్రీమియంల చెల్లింపుపైనా పన్ను ఆదా చేయవచ్చు. ఇవేగాక, స్టాండర్డ్ డిడక్షన్, యూనిఫామ్ అలవెన్స్, లీవ్ ఎన్క్యాష్మెంట్, కంపెనీ లీజ్డ్ కార్, మొబైల్, ఇంటర్నెట్ రీయింబర్స్మెంట్, ఫుడ్ కూపన్స్ లేదా వోచర్లపై పన్ను మినహాయింపులు దక్కుతాయి. ఇక పీపీఎఫ్, ఈఎల్ఎస్ఎస్, ఈపీఎఫ్, జీవిత బీమా ప్రీమియం, గృహ రుణం, పిల్లల ట్యూషన్ ఫీజులు, ఎన్పీఎస్లో పెట్టుబడి, సేవింగ్స్ అకౌంట్ ఇంట్రెస్ట్ తదితరాలన్నీ ట్యాక్స్ డిడక్షన్ పరిధిలోకే వస్తాయి. కొత్త పన్ను విధానంలో ఇవేవీ ఉండవు. దాంతో ఈ సేవింగ్స్ చేసేవారికి నష్టమే.