Visit:

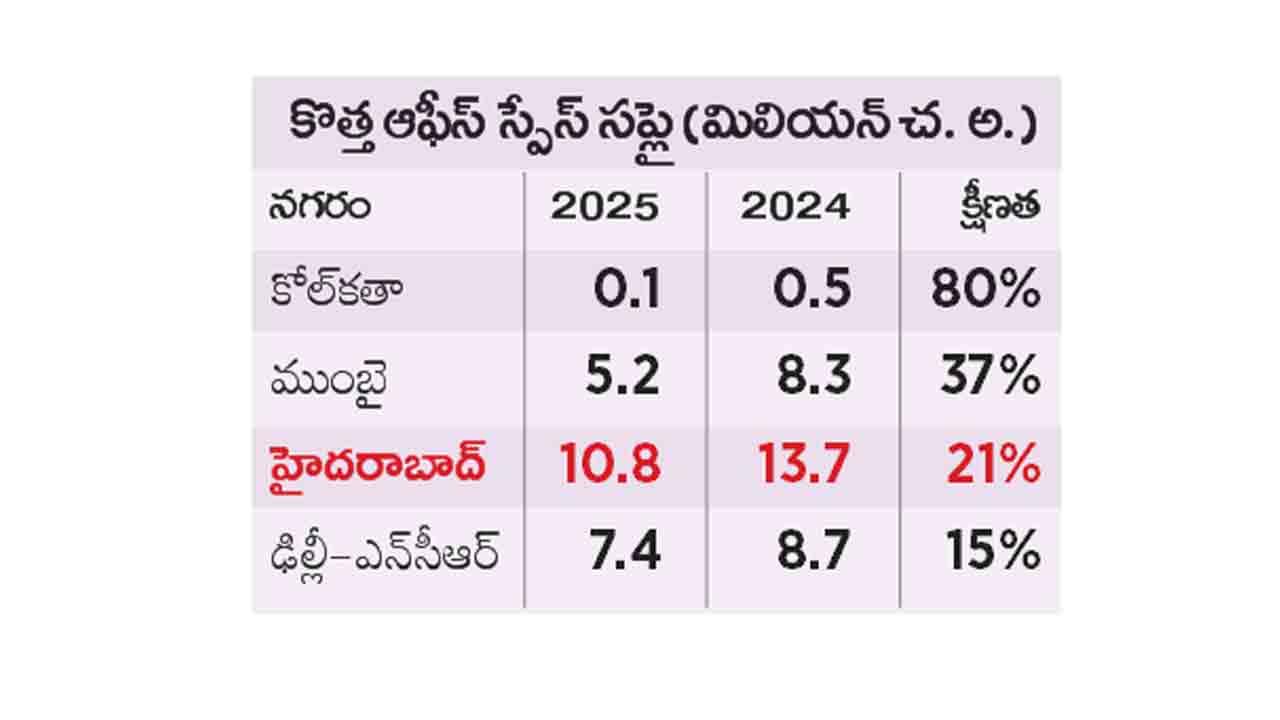

న్యూఢిల్లీ, జనవరి 2 : హైదరాబాద్ ఆఫీస్ స్పేస్కు డిమాండ్ తగ్గింది. నిరుడు కొత్తగా అందుబాటులోకి వచ్చిన కార్యాలయ స్థలాల్లో 21 శాతం క్షీణత కనిపించింది మరి. ప్రముఖ రియల్ ఎస్టేట్ కన్సల్టెంట్ కొల్లియర్స్ ఇండియా హైదరాబాద్ సహా దేశంలోని 7 ప్రధాన నగరాల్లో గత ఏడాదికిగాను ఆఫీస్ స్పేస్ మార్కెట్ తీరుతెన్నులను వివరించింది. ఇందుకు సంబంధించి విడుదలైన తాజా నివేదికలో 2024తో పోల్చితే 2025లో హైదరాబాద్ మార్కెట్లోకి వచ్చిన ఆఫీస్ స్పేస్ 2.9 మిలియన్ చదరపు అడుగులు (చ.అ.) పడిపోయింది. 13.7 మిలియన్ చదరపు అడుగుల నుంచి 10.8 మిలియన్ చదరపు అడుగులకు పరిమితమైంది. ఇక దేశీయంగా ఆఫీస్ స్పేస్లో ఎక్కువ భాగం బ్యాంకింగ్, ఆర్థిక సేవలు, బీమా రంగ సంస్థలే లీజుకు తీసుకుంటున్నాయి. విదేశీ కంపెనీల్లో జీసీసీలు ముందున్నాయి.

బెంగళూరు, చెన్నై నగరాలలో గత ఏడాది ఆఫీస్ స్పేస్ ఎక్కువగా అందుబాటులోకి వచ్చింది. ఇది అక్కడి డిమాండ్కు అద్దం పడుతున్నది. 2024లో బెంగళూరులో కొత్తగా వచ్చిన ఆఫీస్ స్పేస్ 15.2 మిలియన్ చదరపు అడుగులుంటే, 2025లో అది 17.5 మిలియన్ చదరపు అడుగులకు పెరిగింది. దీంతో 15 శాతం వృద్ధి నమోదైంది. అలాగే చెన్నైలో 2.1 మిలియన్ చదరపు అడుగుల నుంచి 4.5 మిలియన్ చదరపు అడుగులకు చేరింది. పుణెలో కూడా 5.3 మిలియన్ చదరపు అడుగుల నుంచి 11 మిలియన్ చదరపు అడుగులకు ఎగిసింది. ఈ క్రమంలోనే ఓవరాల్గా ఏడు ప్రధాన నగరాల్లో కొత్తగా అందుబాటులోకి వచ్చిన ఆఫీస్ స్పేస్ 2025లో 56.5 మిలియన్ చదరపు అడుగులుగా ఉన్నది. 2024లో 53.8 మిలియన్ చదరపు అడుగులేనని కొల్లియర్స్ వెల్లడించింది.

తెలంగాణ రాష్ట్రం ఏర్పడిన తర్వాత అప్పటి ప్రభుత్వం చూపిన ప్రత్యేక శ్రద్ధతో హైదరాబాద్ రియల్ ఎస్టేట్ పరుగులు పెట్టింది. దేశంలోని ఇతర ప్రధాన నగరాల సంగతి ఎలా ఉన్నా.. మన రాష్ట్ర రాజధాని నగర నిర్మాణ రంగం మాత్రం దూసుకుపోయింది. ఈ క్రమంలోనే ఆఫీస్ స్పేస్కూ పెద్ద ఎత్తున గిరాకీ కనిపించింది. దేశ, విదేశీ కంపెనీల రాకతో కార్యాలయ స్థలాలు హాట్ కేకుల్లా లీజుకుపోయాయి. ఫలితంగా ఏటా కొత్తగా అందుబాటులోకి వచ్చే ఆఫీస్ స్పేస్ కూడా పెరుగుతూపోయింది. తద్వారా నిర్మాణ రంగం, దాని అనుబంధ రంగాల్లో ఉపాధి అవకాశాలు, పెట్టుబడులూ పుంజుకున్నాయి. భూముల ధరలూ ఆకాశాన్నంటాయి. కాగా, ఢిల్లీ-ఎన్సీఆర్, ముంబై, బెంగళూరు నగరాల కంటే కూడా హైదరాబాద్లోనే ఆఫీస్లను ఏర్పాటు చేసుకొనేందుకు కార్పొరేట్లు విపరీతమైన ఆసక్తిని నాడు చూపారు. అయితే ఇప్పుడు ఆ పరిస్థితి లేదు. ఇందు కు తాజా నివేదికే నిదర్శనం.