Visit:

‘నిద్రలోనూ డబ్బు సంపాదించే మార్గాలనే వెతకాలి. లేకపోతే చచ్చేదాకా పనిచేస్తూనే ఉండాలి’ అనేది ప్రముఖ ఇన్వెస్టర్ వారెన్ బఫెట్ మాట.

అంటే.. కేవలం ఉద్యోగం మీద ఆధారపడి బతికితే మనలో చాలావరకూ కోరికలు కలలుగానే మిగిలిపోతాయని ప్రత్యేకించి చెప్పాల్సిన పనిలేదు. కాబట్టి కోరుకున్న జీవితాన్ని గడపాలంటే అధికంగా సంపాదించాల్సిందే.

లేకపోతే మన పెట్టుబడి మనం నిద్రపోతున్నప్పుడు మన కోసం కష్టపడుతూనైనా ఉండాలి. అందుకే ఉద్యోగం ప్రారంభించినప్పటి నుంచే పొదుపు మంత్రాన్ని పఠించాలి. ఒకవేళ కుదర్లేదని అనుకుందాం. కనీసం ఇప్పటినుంచైనా పొదుపు, పెట్టుబడిని మొదలుపెట్టాలి.

ఎప్పుడూ ఒకే ఆదాయంపై ఆధారపడొద్దు. మీ పెట్టుబడి మీకు రెండో ఆదాయాన్ని తెచ్చిపెట్టేలా చూసుకోండి

-వారెన్ బఫెట్

పర్సనల్ ఫైనాన్స్ నిపుణులు చెప్పే ప్రకారం మనం సంపాదించే మొత్తంలో కనీసం 30 శాతం ఆదా చేసి పెట్టుబడిగా పెట్టాలి. అప్పుడే మన భవిష్యత్తు లక్ష్యాలైన పిల్లల చదువులు, పెండ్లి, సొంత ఇల్లు, పదవీ విరమణ నిధి ఏర్పాటు చేసుకోగలం. అందుకే వివిధ అసెట్ క్లాసులను పరిశీలిస్తూ.. మన రిస్కును, వయస్సును అంచనా వేసుకుంటూ పెద్ద మొత్తంలో కార్పస్ సమకూర్చుకోవడం కోసం ఎలాంటి ప్రణాళిక సిద్ధం చేసుకోవాలో చూద్దాం.

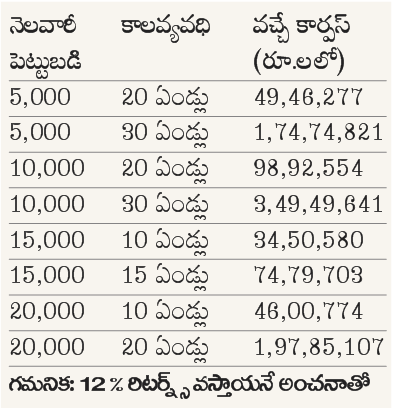

కోటి రూపాయల కార్పస్ కోసం..

ఇప్పుడు మీ వయస్సు 40 ఏండ్లు ఉందనుకుందాం. 60 ఏండ్లు వచ్చేనాటికి కోటి రూపాయలు మీ దగ్గర ఉండాలంటే నెలకు రూ.10వేల చొప్పున కనీసం 12 శాతం రిటర్న్స్ వచ్చే వాటిల్లో పెట్టుబడి పెట్టాలి. అప్పుడే 20 ఏండ్ల తర్వాత మీ దగ్గరుండే డబ్బు రూ.98,92,554 అవుతుంది. ఈ మొత్తాన్ని బ్యాంకులో వేసుకుని ఏటా కనీసం 10 శాతం రాబడినిచ్చే సాధనాల్లో మదుపు చేసినా నెలకు రూ.80వేలపైనే మనకు వస్తాయి. అయితే ఇన్ఫ్లేషన్, ట్యాక్సేషన్ వంటి అంశాలను ఇక్కడ పరిగణనలోకి తీసుకోవడం లేదని మాత్రం గమనించండి.

ఆలోచించి నిర్ణయం తీసుకోండి

ప్రభుత్వ బాండ్లు, పోస్టాఫీసు పథకాలు, బ్యాంక్ ఫిక్స్డ్ డిపాజిట్లు (ఎఫ్డీ) వంటివి ఎన్నున్నా ఎప్పటికీ ఏడెనిమిది శాతం రాబడిని మించవు. అలా అని రిస్క్ తీసుకుని ప్రైవేట్ కంపెనీల బాండ్లలో పెట్టుబడి పెడితే అసలుకే ఎసరు రావొచ్చు. అందుకే డైవర్సిఫికేషన్ చేసుకోవాలి. నేరుగా స్టాక్ మార్కెట్లు కాకుండా మ్యూచువల్ ఫండ్స్ మార్గాన్ని పరిశీలించాలి. వీటిల్లో కూడా కొంత రిస్క్ ఉన్నప్పటికీ పెట్టుబడి కాలపరిమితి ఎక్కువ కాబట్టి కాస్ట్ యావరేజింగ్ అవుతుంది. అందుకే ఈటీఎఫ్లు, ఇండెక్స్ ఫండ్స్, బ్యాలెన్స్ ఫండ్స్ను ఎంపిక చేసుకుని మన పెట్టుబడులను అన్నింటిలోకి మళ్లించాలి. అసెట్ మేనేజ్మెంట్ కంపెనీలు కూడా వేర్వేరుగా ఉండేలా చూసుకోవడం ఉత్తమం. అప్పుడే దీర్ఘకాలంలో కనీసం 12-15 శాతం వార్షిక రాబడి/లాభాన్ని పొందే వెసులుబాటు ఉంటుంది. రిస్క్ తీసుకోవడానికి భయపడితే, రివార్డ్ కూడా అదే స్థాయిలో ఉంటుందని గమనించండి.

ఏ ఫండ్స్ను ఎంపిక చేయాలి?thum

లార్జ్ క్యాప్, నిఫ్టీ 50, బ్లూచిప్ ఫండ్స్కు తొలి ప్రాధాన్యతనిచ్చి ఫైవ్ స్టార్ రేటింగ్ ఫండ్స్ను ఎంపిక చేసుకోవడం మంచిది. అన్నీ ఒకే ఏఎంసీ, సేమ్ క్లాసిఫికేషన్ (లార్జ్, మిడ్, స్మాల్ క్యాప్స్), థిమాటిక్ ఫండ్స్లో పెట్టుబడులు పెట్టవద్దు. మీ వయస్సు రిటైర్మెంట్కు దగ్గర పడుతున్నప్పుడు బ్యాలెన్స్, హైబ్రిడ్ వంటి వాటివైపు వెళ్లడం మంచిది. మీరు నెలకు రూ.5వేలు పెట్టుబడి పెట్టాలనుకున్నాసరే.. కనీసం రెండు ఫండ్స్ను ఎంపిక చేసుకోవడం మర్చిపోవద్దు. అయితే ఏడాదికి ఒకసారి మీ ఫండ్స్ పనితీరును.. బెంచ్మార్క్ ఇండెక్స్, సేమ్ కేటగిరి ఫండ్స్తో పోల్చి చూసుకుని మార్పులు, చేర్పులు చేసుకోండి.

-నాగేంద్ర సాయి కుందవరం