Visit:

బడ్జెట్ ప్రకటన వచ్చేసింది. వచ్చే ఏడాదికి ఎలాంటి ట్యాక్స్ ప్లానింగ్ ఉండాలో కొద్దోగొప్పో స్పష్టత వచ్చే ఉంటుంది.

అయితే కొత్త ట్యాక్స్ పద్ధతిని ఎంపిక చేసుకోవాలా.. పాత దానిలోనే కొనసాగాలా అనే అంశంపై ఇప్పటికీ చాలా మందిలో స్పష్టత లోపించింది.

ఇంకా చెప్పాలంటే కొత్త విధానం పుణ్యమా అని మరిన్ని కొత్త ప్రశ్నలు పుట్టుకువచ్చాయి. వీటిపై ఈ వారం రాబడిలో అవగాహన పెంచుకునే ప్రయత్నం చేద్దాం.

ఏడాది ప్రారంభం నుంచే మన ట్యాక్స్, ఫైనాన్షియల్ ప్లానింగ్ సిద్ధమై ఉండాలి. ఏప్రిల్ నెల నుంచి మనకు క్లారిటీ ఉండాలి. అప్పుడే మనం ఫైనాన్షియల్గా మెచ్యూర్డ్, పర్ఫెక్ట్ ప్లానింగ్ స్టేజీలో ఉన్నామని అర్థం. వాస్తవానికి పన్ను తగ్గించుకోవడమే ఉద్దేశంగా మన ప్రణాళిక ఎట్టి పరిస్థితుల్లోనూ ఉండకూడదు. ఇన్సూరెన్స్ తీసుకోవడం, మన అవసరాలకు, ఫైనాన్షియల్ గోల్స్కు తగ్గట్టు ఇన్వెస్ట్మెంట్ చేసుకోవడమే లక్ష్యంగా ఉండాలి. ఈ క్రమంలో పన్ను కొద్దోగొప్పో ఎక్కడ తగ్గుతుందో అవగాహన ఉండాలి.

లాభమా.. నష్టమా ?

కొత్త విధానంలోకి మనం మారుతున్నామంటే సుమారు 70 సెక్షన్ల కింద ఉన్న మినహాయింపులను వదులుకుంటున్నట్టే లెక్క. అయితే సాధ్యమైనంతగా జనాలను కొత్త విధానానికి అలవాటు చేయాలనే ప్రధాన ఉద్దేశం ప్రభుత్వానికి ఉందని స్పష్టంగా అర్థమవుతోంది. మరింత లోతుగా చెప్పాలంటే పరిమిత ఆదాయం కలిగి ఉండి, ఎటువంటి మినహాయింపుల పరిధిలోకి రానివారికి కొత్త పన్నుల విధానమే ఉత్తమం. ఇక సెక్షన్ 80సీ, ఎన్పీఎస్, గృహ రుణం వడ్డీల కింద రూ.4 లక్షల వరకు మినహాయింపులుంటాయి కాబట్టి అధిక ఆదాయం ఉన్నవారు, సేవింగ్స్ చేస్తున్నవారికి పాత విధానమే లాభదాయకం.

ఇవన్నీ వదులుకోవాలి..

కొత్త ట్యాక్స్ విధానంలోకి వెళ్తే.. సెక్షన్ 80సీ కాకుండా ఎల్టీసీ, హెచ్ఆర్ఏ, పిల్లల ట్యూషన్ ఫీజు, హాస్టల్ ఫీజు, యూనిఫాం అలవెన్స్, ఫ్యామిలీ పెన్షన్ వంటి అనేకం వదులుకోవాల్సి ఉంటుంది. అయితే ఏడాదికి రూ.7 లక్షల వరకూ ఆదాయం ఉన్న వాళ్లకు పాత, కొత్త విధానంతో సంబంధం లేకుండా ఇప్పుడు పన్ను మినహాయింపును పొందవచ్చు. అంటే ఎలాంటి పన్నూ చెల్లించాల్సిన అవసరం ఉండదు. అలా కాకుండా రూ.7 లక్షలకు మించి ఆదాయం ఉన్న ప్రతీ ఒక్కరూ వ్యక్తిగతంగా ఏ విధానం మనకు సరిపోతుందో లెక్కించి చూసుకోవాల్సి ఉంటుంది. దీనివల్ల ఒకప్పటి కంటే మరింత గందరగోళం పెరిగిందనే చెప్పాలి.

చివరగా..

మనం ఎంత మినహాయింపులను తీసుకుంటాం అనే దానిపైనే మొత్తం పన్ను చెల్లింపు ఆధారపడి ఉన్నది. గరిష్ఠంగా రూ.4.5-5 లక్షల వరకూ మినహాయింపును వినియోగించుకోగలిగితే పాత విధానమే మేలు. పెద్దగా సేవింగ్స్ ప్లాన్ ఏదీ లేకుండా, సింపుల్ ట్యాక్స్ ప్లానింగ్ కావాలనుకునే వాళ్లకు కొత్త విధానమే నయం. అయితే ఈ తతంగం ప్రతీ ఏడాదీ ఉంటుంది. రెండు విధానాల్లోనూ లెక్కించి ఏది?, ఎంత? ప్రయోజనమో నిర్ణయించి, నిర్ధారించుకోవాల్సి ఉంటుంది. అదే ఎవరికైనా వ్యాపారం, వృత్తి నుంచి కూడా ఆదాయం లభిస్తోందంటే వాళ్లకు లైఫ్ టైంలో ఒక్కసారి మాత్రమే మరో విధానంలోకి మారే అవకాశం ఉంటుంది. అంటే బిజినెస్ లేదా ప్రొఫెషన్ నుంచి ఆదాయం ఉన్నవాళ్లు ప్రతీ ఏటా.. వాళ్లకు ఇష్టమొచ్చినట్టు అటూ, ఇటూ మారే వెసులుబాటు లేదు అనేది సారాంశం. అలాంటి వాళ్లకు ఒక్కసారి మాత్రమే మార్చుకునే వెసులుబాటు ఉన్నది.

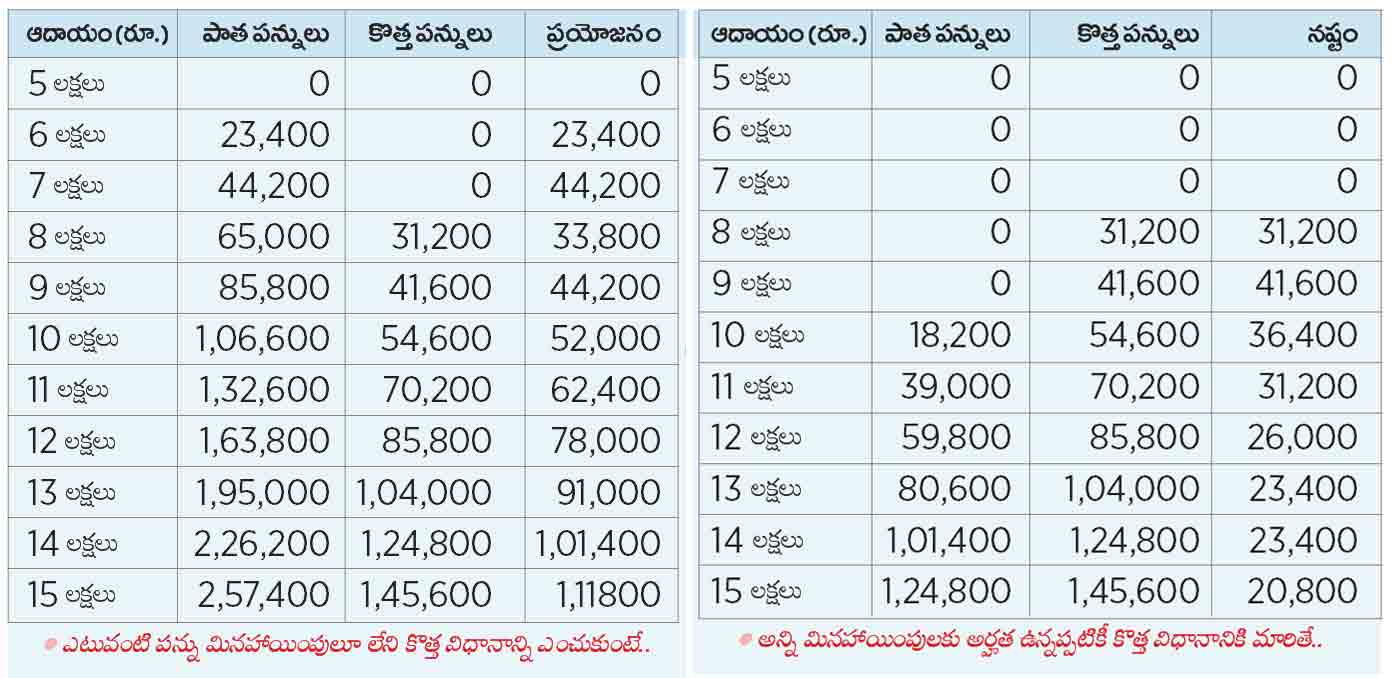

ఈ రెండు టేబుళ్లు చూస్తే మీకు ఒక స్పష్టత వస్తుంది. ఎవరైతే అధిక మినహాయింపులు తీసుకుంటారో వాళ్లకు పాత విధానమే మేలు. కుడివైపు టేబుల్లో మనకు ఇదే అర్థమవుతుంది. రూ.10 లక్షల ఆదాయం ఉండి, అన్ని మినహాయింపులూ పొందామనుకుందాం.

అప్పుడు పాత విధానం ఎంపిక చేసుకోవడం ద్వారా మనకు రూ.36,400 లాభిస్తుంది. అదే ఎడమ వైపు టేబుల్లో ఎలాంటి మినహాయింపులూ పొందకుండా రూ.10 లక్షల ఆదాయం ఉన్న వ్యక్తి కొత్త పన్ను విధానం ఎంపిక చేసుకోవడం ద్వారా గరిష్ఠంగా రూ.52 వేలను ఆదా చేసుకుంటున్నాడు. ఎన్పీఎస్లో రూ.50 వేలు, సెక్షన్ 80సీ కింద రూ.1.5 లక్షలు, గృహ రుణ వడ్డీ ద్వారా రూ.2 లక్షలు ఇలా మొత్తం రూ.4 లక్షల మేరకు ఆదాయంలో మినహాయింపు పొందవచ్చు.

– నాగేంద్రసాయి కుందవరం