Visit:

RBI Governor | ముంబై, ఏప్రిల్ 6: ప్రస్తుత ఆర్థిక సంవత్సరం (2023-24) తొలి ద్వైమాసిక ద్రవ్యసమీక్షలో వరుస వడ్డీరేట్ల పెంపునకు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) కాస్త విరామం ఇచ్చింది. గడిచిన 11 నెలలుగా జరిగిన ప్రతీ ద్రవ్యసమీక్షలో కీలక వడ్డీరేటును ఆర్బీఐ పెంచుతూపోయిన విషయం తెలిసిందే. దీంతో 250 బేసిస్ పాయింట్లు (2.5 శాతం) పెరిగి రెపోరేటు 4 శాతం నుంచి 6.5 శాతానికి ఎగిసింది. ఈ నేపథ్యంలో ఈసారి ద్రవ్యసమీక్షలోనూ పావు శాతం (25 బేసిస్ పాయింట్లు) రెపో పెరగొచ్చన్న అంచనాలే గట్టిగా వినిపించాయి. అయితే అందర్నీ ఆశ్చర్యపరుస్తూ రేట్ల పెంపు జోలికి వెళ్లకుండానే గురువారం పాలసీ నిర్ణయాలను ఆర్బీఐ ప్రకటించింది. ఆరుగురు సభ్యులున్న ఆర్బీఐ ద్రవ్యవిధాన కమిటీలో ఈసారికి రెపోరేటును యథాతథంగానే ఉంచాలని ఏకగ్రీవంగా నిర్ణయించారు.

వడ్డీరేట్ల పెంపునకు ఇది విరామం మాత్రమేనని ఆర్బీఐ గవర్నర్ శక్తికాంత దాస్ స్పష్టం చేశారు. అవసరమైతే మళ్లీ వడ్డీరేట్ల పెంపులు తప్పవని ద్రవ్యసమీక్ష అనంతరం విలేకరులతో మాట్లాడుతూ తేల్చిచెప్పారు. గత ఏడాది మే నెల నుంచి ఆరుసార్లు రెపోరేటును పెంచి న ఆర్బీఐ.. ఈసారి ద్రవ్యసమీక్షలో మాత్రం ఆ వైపు వెళ్లలేదు. అయితే నిర్దేశిత లక్ష్యం లోపలికి ద్రవ్యోల్బణం స్థాయి వచ్చేదాకా పోరు తప్పదని స్పష్టం చేసిన దాస్.. వడ్డీరేట్లు ఇంకా పెరిగినా పెరుగుతాయన్నారు. ఒపెక్ కూటమి, దాని అనుబంధ చమురు ఉత్పాదక దేశాలు ముడి చమురు ఉత్పత్తిని ఆకస్మికంగా తగ్గించడం.. ద్రవ్యోల్బణంపై ఒత్తిళ్లను పెంచుతున్నదని ఈ సందర్భంగా ఆయన అభిప్రాయపడ్డారు. అయితే రబీలో పంట దిగుబడులు పెరిగి ఆహారోత్పత్తుల ధరలు దిగివస్తాయన్న ఆశాభావాన్ని వ్యక్తం చేశారు.

బై-నౌ-పే-లేటర్ (బీఎన్పీఎల్), యూనిఫైడ్ పేమెంట్స్ ఇంటర్ఫేస్ (యూపీఐ) ప్రీ-సాంక్షన్డ్ క్రెడిట్ లైన్ ఒక్కటి కాదని వేర్వేరని ఆర్బీఐ డిప్యూటీ గవర్నర్ ఎం రాజేశ్వర్రావు తెలిపారు. ద్రవ్యసమీక్ష అనంతరం మీడియాతో మాట్లాడుతూ.. ప్రీ-సాంక్షన్డ్ క్రెడిట్ లైన్ మార్గదర్శకాలను వివరించారు. ఈ వివరాల ప్రకారం ప్రస్తుతం బ్యాంకుల్లో ఖాతాలున్నవారి మధ్యే యూపీఐ ద్వారా లావాదేవీలు జరుపుకునే వీలున్నది. కొన్నిసార్లు వ్యాలెట్లు తదితర ప్రీ-పెయిడ్ సాధనాల ద్వారా కూడా అవకాశం ఉంటున్నది. ఈ క్రమంలో ఇకపై భౌతికంగా క్రెడిట్ కార్డులు జారీ చేయకుండానే ఆ తరహా సేవలను బ్యాంకులు అందించేలా ఆర్బీఐ అనుమతించనున్నది. దీంతో కస్టమర్లు క్రెడిట్ కార్డును వారి వెంట తీసుకెళ్లాల్సిన అవసరం ఉండబోదు.

‘వడ్డీరేట్ల పెంపు ఆగిపోయిందనుకోవద్దు. కాస్త విరామం ఇచ్చామంతే. లక్ష్యాలను అందుకోవడానికి మళ్లీ వడ్డీరేట్లను పెంచడానికి వెనుకాడం’

-శక్తికాంత దాస్, ఆర్బీఐ గవర్నర్ ‘వడ్డీరేట్ల పెంపులో ఈ విరామ సమయం రెండు నెలలే. జూన్ 8 ఉదయం 10 గంటలదాకే గడువు. ఆ తర్వాత కొత్త పాలసీ నిర్ణయాలపైనే అంతా ఆధారపడి ఉంటుంది’

-మైఖేల్ పత్ర, ఆర్బీఐ డిప్యూటీ గవర్నర్

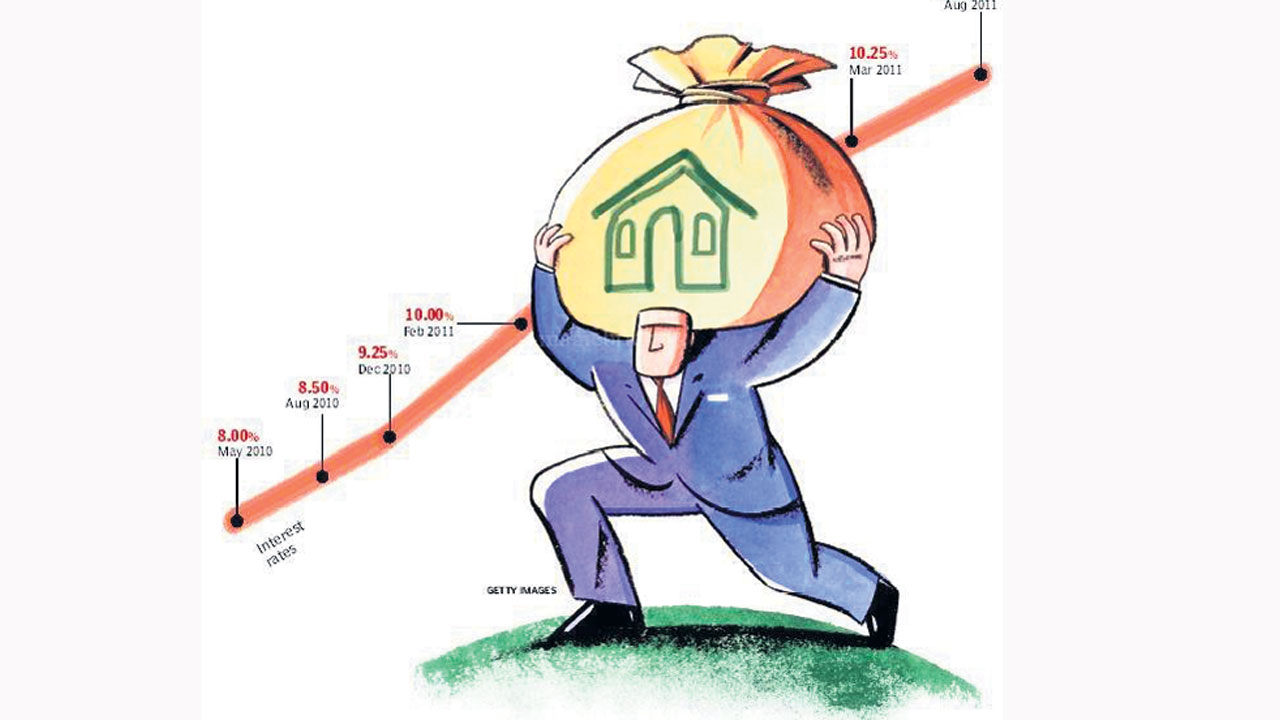

తాజా ద్రవ్యసమీక్షలో వడ్డీరేట్ల పెంపునకు ఆర్బీఐ విరామం ఇవ్వడం వల్ల రుణగ్రహీతలకు అదనపు భారం తప్పిందే తప్ప.. అసలు భారం కాదు. రెపోరేటు 2.5 శాతం పెరిగిన నేపథ్యంలో నిరుడు మే నుంచి ఇప్పటిదాకా గృహ రుణాల ఈఎంఐలు ఏకంగా 22 శాతం ఎగబాకాయి. గత ఏడాది ఏప్రిల్లో 6.75 శాతం వడ్డీరేటుతో గృహ రుణం తీసుకున్నవారికి ఇప్పుడది 9.25 శాతానికి చేరింది. ఈ లెక్కన 20 ఏండ్ల కాలపరిమితితో రూ.50 లక్షల హోమ్ లోన్ ఈఎంఐ (నెలసరి వాయిదా మొత్తం) రూ.38,018 నుంచి రూ.45,707కు ఎగిసింది. అంటే ఆర్బీఐ పెంచిన రెపోరేటు కారణంగా రుణగ్రహీతపై ఇప్పటికే రూ.7,689 భారం పడిందన్నమాట. ఇక వచ్చే ఆర్థిక సంవత్సరం (2024-25) ద్రవ్యోల్బణాన్ని 4 శాతానికి కట్టడి చేయాలన్న లక్ష్యంతో ముందుకెళ్తున్నట్టు ఆర్బీఐ చెప్తున్నది. ఈ ఆర్థిక సంవత్సరంతో పోల్చితే 1 శాతానికిపైగా తగ్గించాలనుకుంటున్నది. దీన్నిబట్టి చూస్తే ఆర్బీఐ కఠిన ద్రవ్యవిధానం ఇప్పుడప్పుడే ఆగేలా లేదన్న సంకేతాలు స్పష్టంగా కనిపిస్తున్నాయి. ద్రవ్యోల్బణం అదుపే లక్ష్యంగా గడిచిన 11 నెలలుగా ఆర్బీఐ ద్రవ్యవిధానాన్ని సవరిస్తున్న విషయం తెలిసిందే. పైగా ఈసారి ద్రవ్యసమీక్షలో ఆర్బీఐ గవర్నర్ మాటలనుబట్టి తదుపరి ద్రవ్యసమీక్షలో కనీసం పావుశాతం రెపోరేటు పెరగడం ఖాయమన్న అభిప్రాయాలు వినిపిస్తుండటం గమనార్హం.