Visit:

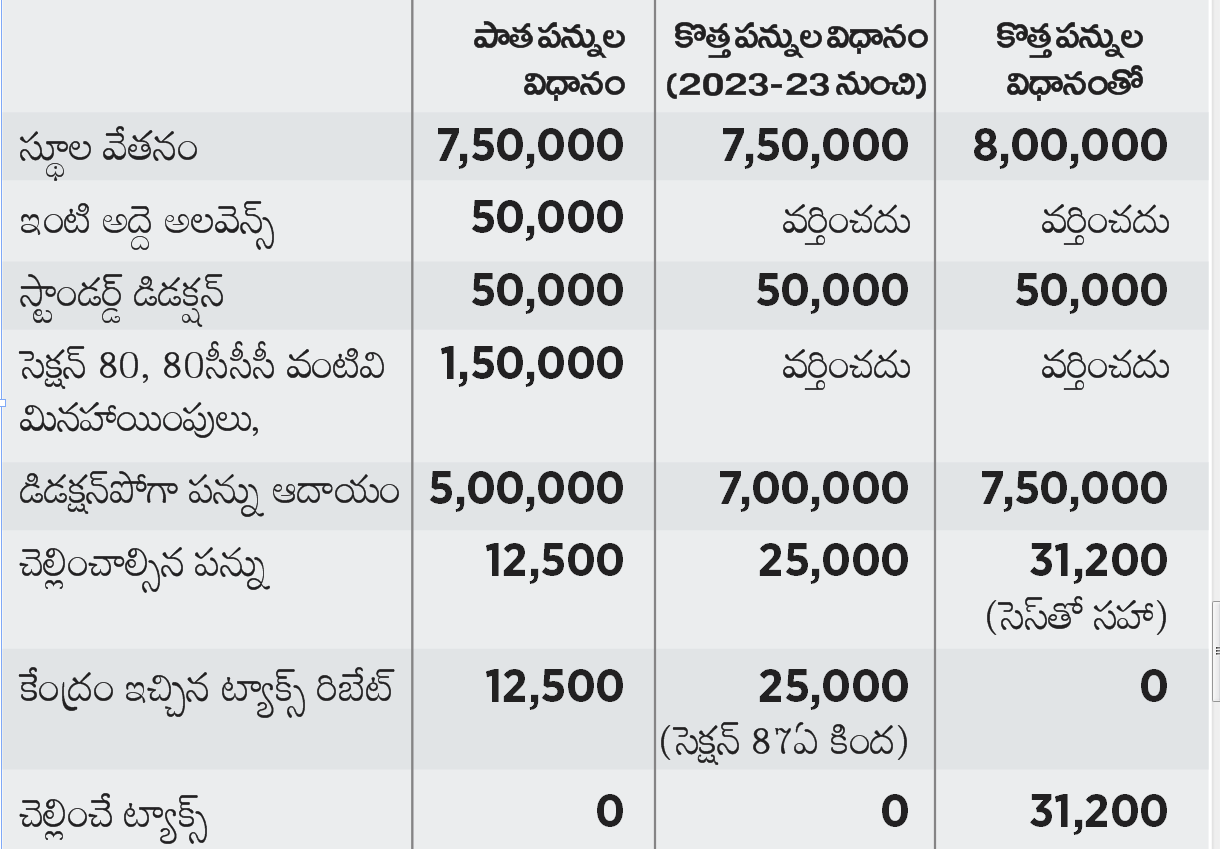

Income Tax | కేంద్ర ప్రభుత్వం ఈసారి ప్రవేశపెట్టిన బడ్జెట్లో ఆదాయ పన్ను (ఐటీ) శ్లాబు విధానాల్లో భారీ మార్పులు చేయకపోయినప్పటికీ, కొత్త-పాత పన్ను విధానాలను తీసుకువచ్చింది. ఉద్యోగులు తమ అవసరాలు, ప్రయోజనాలకు తగ్గట్టు ఆయా విధానాలకు మారే అవకాశం కల్పించింది. అయితే చాలామందిలో ఇప్పటికీ ఉన్న సందేహం నిజంగా రూ.7.50 లక్షల వరకూ ఎలాంటి పన్నూ కట్టాల్సిన అవసరం లేదా?, కొత్త విధానంలో ఎంత ట్యాక్స్ కట్టాలి, పాత విధానంలో ఎంత? అనే డౌట్స్ ఉన్నాయి. వాస్తవానికి ఈ ఆర్థిక సంవత్సరం (2023-24) నుంచి కొత్త పన్ను విధానం డిఫాల్ట్గా ఉంటుంది. మనం మార్చుకోవాలి అనుకున్నప్పుడే పాత విధానానికి మారాలి. కొత్తదైనా, పాతదైనా వార్షికంగా రూ.7.50 లక్షల ఆదాయం వరకూ ఎలాం టి పన్నూ కట్టాల్సిన పనిలేదు. అయితే రూ.50 వేలు తేడా వచ్చినా సరే.. ఈ ట్యాక్స్ మొత్తం అనూహ్యంగా మారిపోతుంది. ఈ కింది టేబుల్లో రూ.7.50 లక్షల ఆదాయాన్ని, రూ.8 లక్షల ఆదాయాన్ని మనం లెక్కించి చూసుకుంటే క్లారిటీ వస్తుంది.

ఇప్పటికే మీ ఎంప్లాయర్ దగ్గరి నుంచి మీరు ఫామ్16 తీసుకునే ఉంటారు. పన్ను ప్లానింగ్ గురించి పెద్దగా ఆలోచించాల్సిన టైమ్ మాత్రం ఇది కాదు. ఇవన్నీ ముందు ఆలోచించుకుని ఉండాల్సిన అంశాలు. పన్ను తగ్గించుకునే అంశంపై అప్పుడు క్లారిటీ లేకపోయి ఉంటే మీరు ఈపాటికే టీడీఎస్ చెల్లించేసి ఉంటారు. అయితే ఎంప్లాయర్కు మీరు సమాచారం అందించిన తర్వాత ఏవైనా ప్లానింగ్ చేసుకుని ఉంటే ఆ డిడక్షన్స్ను ఇప్పుడు ఐటీఆర్ ఫైల్ చేసే సమయంలో పొందే వీలుంటుంది. ఐటీఆర్ ఫామ్లో సరైన హెడ్ కింద వీటిని ఫిల్ చేయడం మర్చిపోవద్దు. మీరు ఐటీఆర్-1 ఫామ్ ఫిల్ చేస్తే ఈ అంశాలను కూడా పరిగణలోకి తీసుకోండి.

మనందరికీ తెలిసిన డిడక్షన్ సెక్షన్ 80సీ. ఆ తర్వాత ఎన్పీఎస్, అటల్ పెన్షన్ వంటివి ఈ జాబితాలో వస్తాయి. గరిష్ఠంగా వీటి కింద ఏడాదికి పొందే రాయితీ రూ.1.50 లక్షలు మాత్రమే. ఈపీఎఫ్, పీపీఎఫ్, హౌజింగ్ లోన్ ప్రిన్సిపుల్ రీపేమెంట్ కూడా ఉపయోగించుకోవచ్చు. నేషనల్ పెన్షన్ స్కీంలో రూ.50 వేల వరకూ పెట్టుబడి చేయడం ద్వారా అదనంగా మరో రూ.50 వేలు డిడక్షన్ పొందవచ్చు. 80సీ, 80సీసీడీ (1బీ) వాడుకుంటే రూ.2 లక్షల మినహాయింపులను అందుకోవచ్చు.

హెల్త్ ఇన్సూరెన్స్ పాలసీ కోసం చెల్లించే ప్రీమియంలో గరిష్ఠంగా రూ.25 వేల వరకూ డిడక్షన్ పొందవచ్చు. ప్రివెంటివ్ హెల్త్ చెకప్స్ (సెల్ఫ్, పేరెంట్స్) కోసం రూ.5 వేలదాకా అందుకోవచ్చు. ఒకవేళ తల్లిదండ్రులకు హెల్త్ పాలసీ తీసుకుంటే రూ.50 వేల వరకూ ప్రీమియం మొత్తంలో మినహాయింపు లభిస్తుంది. దవాఖాన వైద్య ఖర్చుల్లో రూ.50 వేల వరకూ రాయితీ ఉంటుంది.

పై చదువుల కోసం తీసుకునే విద్యా రుణాలపై చెల్లించే వడ్డీని కూడా డిడక్షన్గా పొందవచ్చు. పన్ను చట్టాల ప్రకారం ఈ మొత్తంపై గరిష్ఠ పరిమితి లేకపోయినప్పటికీ ఒకసారి క్రాస్చెక్ చేసుకోవడం మంచిది. వ్యక్తిగత, భాగస్వామి, పిల్లల కోసం తీసుకునే లోన్లపైనా వడ్డీని పన్ను మినహాయింపుల్లో చూపవచ్చు.

విద్యుత్తు ఆధారిత వాహనం (ఈవీ) కొనుగోలు కోసం చేసే లోన్పై చెల్లించే వడ్డీని ఈ సెక్షన్ కింద డిడక్షన్గా చూపించవచ్చు. గరిష్ఠంగా రూ.1.5 లక్షలదాకా లబ్ధి పొందవచ్చు.

– నాగేంద్రసాయి కుందవరం

ఐటీ శాఖ ఈసారి సాలరీడ్ క్లాస్పై ప్రత్యేక శ్రద్ధ పెట్టనుందనేది సమాచారం. ఇంటి అద్దెలకు సంబంధించి నకిలీ రశీదులు, హౌజింగ్ లోన్ విషయంలో తప్పుడు డాక్యుమెంట్స్, ఇంటి రుణం డిడక్షన్స్ను ఒకటికి మించి ఎక్కువసార్లు ఉపయోగించుకోవడం, బంధువులు, స్నేహితుల సంతకాలతో రెంట్ పత్రాల వంటివాటిపై నిఘా పెట్టబోతున్నట్టు తెలుస్తున్నది. టెక్నాలజీని ఉపయోగించి ఈసారి అలాంటివాళ్ల ఆట కట్టిస్తామంటోంది ఆదాయ పన్ను శాఖ. ట్యాక్స్ క్లెయిమ్స్ విషయంలో మరింత అప్రమత్తంగా ఉంటామని, డాక్యుమెంట్ల వెరిఫికేషన్లలో అవసరమైతే వివరణ కోరతామని కూడా చెప్తున్నది. అలాగే తప్పుడు పత్రాలతో ఐటీఆర్ ఫైల్చేసే చార్టెడ్ అకౌంటెంట్స్ ఎవరైనా ఉంటే వాళ్లను రాడార్లో ఉంచుతామని హెచ్చరించింది.

మీరు ఆదాయ పన్ను రిటర్న్ (ఐటీఆర్) ఫారం నింపేటప్పుడు మీ వార్షిక సమాచార నివేదిక (ఏఐఎస్)లో ఉన్న అన్ని కీలక వివరాలను అందులో పేర్కొనాలి. అయితే కొందరు ట్యాక్స్పేయర్లు తమ సేవింగ్స్ బ్యాంక్ ఖాతా నుంచి పొందిన వార్షిక వడ్డీకి సంబంధించిన సమాచారం వారి ఏఐఎస్లో లేదన్న విషయాన్ని గుర్తిస్తూంటారు. లేక తాము పొందిన వడ్డీ విలువ తక్కువగానో, ఎక్కువగానో ఉన్నది గమనిస్తూంటారు. ఒకవేళ మీకూ ఈ సమస్యలే ఎదురైతే ఏం చేయాలో తెలుసా.

నిజానికి ఫామ్ 26ఏఎస్ లేదా ఏఐఎస్లో ఉన్న సమాచారం బ్యాంకులు తదితర సంస్థల ఫైనాన్షియల్ రిపోర్టింగ్ ఇన్ఫర్మేషన్ స్టేట్మెంట్ నుంచి తీసుకున్నదేనని ఆర్థిక నిపుణులు చెప్తున్నారు. దీంతో సదరు స్టేట్మెంట్లో ఉన్నదే ఏఐఎస్లోనూ ఉంటుందంటున్నారు. కాబట్టి ఎటువంటి తేడాలున్నా మీ బ్యాంకర్లను లేదా సంబంధిత ఆర్థిక సంస్థలను సంప్రదించి అసలు సమాచారాన్ని తీసుకోవచ్చని పేర్కొంటున్నారు. ఒక్క సేవింగ్స్ ఖాతా ఇంట్రెస్ట్ గురించేగాక కంపెనీలు, మ్యూచువల్ ఫండ్స్ తదితరాల నుంచి పొందిన డివిడెండ్ సమాచారాన్నీ సరిచేసుకోవచ్చని వివరిస్తున్నారు. ఒకవేళ ఏఐఎస్, మీ బ్యాంక్ ఇంట్రెస్ట్ సర్టిఫికెట్ల్లోని మొత్తాల్లో వివరించలేని వ్యత్యాసం కనిపిస్తే.. బ్యాంక్ ఇంట్రెస్ట్ సర్టిఫికెట్లోని సమాచారాన్నే ఐటీఆర్లో పేర్కొనాలని ఎక్స్పర్ట్స్ సూచిస్తున్నారు. అయితే ఏఐఎస్లో తప్పులను సవరించుకోవాలని కూడా చెప్తున్నారు. దీనివల్ల ఐటీ నోటీసులు రావు. ఇక ఐటీఆర్ దాఖలు చేసిన తర్వాత అందులో తప్పుడు సమాచారం ఉన్నట్టు గుర్తిస్తే దాన్ని సవరించి మరోసారి ఐటీఆర్నూ ఫైలింగ్ చేసుకోవచ్చని అంటున్నారు.