Visit:

Cibil Score | 31 ఏండ్ల ఆశిష్ మెహ్రా తన సిబిల్ స్కోర్ కేవలం 590గానే ఉన్నట్టు ఇటీవల గుర్తించాడు. ఈ క్రెడిట్ స్కోర్ ఆధారంగానే బ్యాంకులు, బ్యాంకింగేతర ఆర్థిక సంస్థలు ఎవరికైనా రుణాలిస్తాయని, వడ్డీరేట్లను నిర్ణయిస్తాయన్నది తెలిసిందే. దీంతో తన క్రెడిట్ స్కోర్ను పెంచుకునేందుకున్న అన్ని మార్గాలను అన్వేషించాడు. ఈ క్రమంలో అనేక సలహాలు, సూచనలు నిపుణుల నుంచి అందుకున్నాడు. అలాగే దీర్ఘకాలంలో సిబిల్ స్కోర్ పెరగడానికి ఆర్థికపరంగా బాధ్యతాయుతమైన అలవాట్లు, క్రమశిక్షణ అవసరమని గ్రహించాడు. అయితే ప్రధానంగా ఆరు వ్యూహాలతో సిబిల్ స్కోర్ను బలోపేతం చేసుకోవచ్చని తేలింది. వాటిలో..

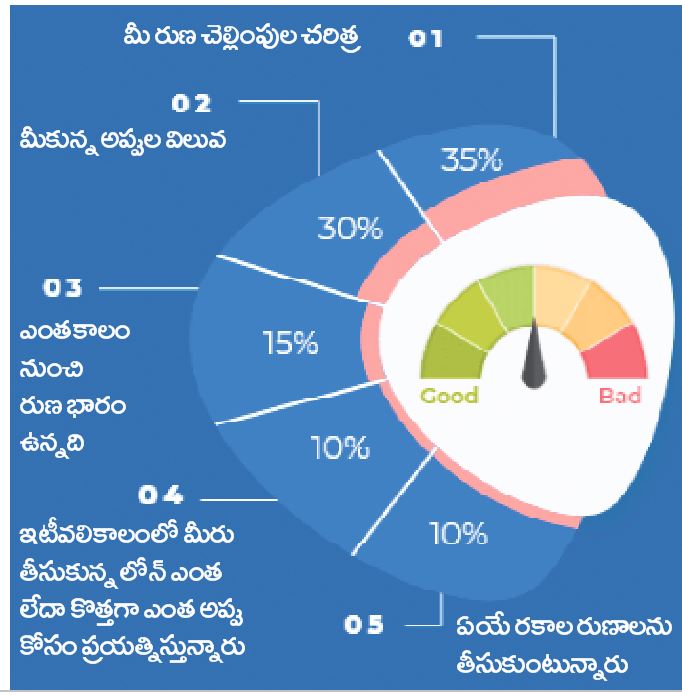

సకాలంలో చెల్లింపులు

క్రెడిట్ స్కోర్ పెరగడానికైనా, తగ్గడానికైనా మీరు తీసుకున్న అప్పులకు సంబంధించి చేస్తున్న చెల్లింపుల తీరే ప్రధానం. సకాలంలో లోన్ పేమెంట్స్ ఉన్నైట్టెతే క్రెడిట్ స్కోర్ బాగుంటుంది. ఆలస్యమైతే తగ్గుతుంది. అలాగే అనవసరంగా లోన్ గ్యారంటీలకు వెళ్లకపోవడమే మంచిది.

తక్కువ రుణ భారం

అపరిమితంగా ఉండే రుణ భారం కూడా క్రెడిట్ స్కోర్ను దెబ్బతీస్తుంది. కాబట్టి అనవసరంగా అప్పులు చేయవద్దు. అవసరమైతే తప్ప రుణాల కోసం బ్యాంకుల్లో విచారణలూ చేయకపోవడం ఉత్తమం.

క్రెడిట్ నివేదిక తనిఖీ

మీ క్రెడిట్ స్కోర్ను తరచూ చెక్ చేసుకోవాలి. దీనివల్ల మీ రుణదాతలు చేసిన పొరబాట్లను గుర్తించి, సరిచేసుకోవచ్చు. రుణదాతలిచ్చే సమాచారం ప్రకారమే సిబిల్ స్కోర్ పెరగడం, తగ్గడం ఉంటుంది. కొన్నిసార్లు మన క్రెడిట్ స్కోర్ను అప్డేట్ చేయడం బ్యాంకర్లు మర్చిపోతారు. రుణాల చెల్లింపు వివరాలు సిబిల్కు ఇవ్వకపోవడం వల్ల నష్టపోతాం. ఆన్లైన్లో ఉచితంగానే క్రెడిట్ స్కోర్ను తెలుసుకోవచ్చు.

క్రెడిట్ మిక్స్

మీరు ఏయే రుణాలను తీసుకుంటున్నారనేదానిపైన కూడా మీ సిబిల్ స్కోర్ ఆధారపడి ఉంటుంది. వాటిని ఎంత బాధ్యతాయుతంగా చెల్లిస్తున్నారన్నది కీలకంగా ఉంటుంది. కనుక వాహన, గృహ, వ్యక్తిగత, విద్య, క్రెడిట్ కార్డు, గృహోపకరణాల రుణాల నెలవారీ వాయిదా చెల్లింపుల (ఈఎంఐ)ను మరువద్దు.

ఈ 5 అంశాలు సిబిల్ స్కోర్ను ఏ స్థాయిలో ప్రభావితం చేస్తున్నాయో చూడండి

12