Visit:

పెట్టుబడులు పెట్టే ముందు ద్రవ్యోల్బణం (Inflation) ప్రభావాన్ని తప్పక పరిగణనలోకి తీసుకోవాలి. వస్తూత్పత్తులు, సేవలకు సంబంధించి పెరిగే ధరలే ద్రవ్యోల్బణాన్ని సూచిస్తాయి. కాబట్టి ద్రవ్యోల్బణం రేటు పెరిగినప్పుడు ఆయా వస్తూత్పత్తులు, సేవల ధరలు సైతం పెరిగి ఖర్చులను పెంచేస్తాయి. అలాగే ఇప్పుడు మీ చేతిలో ఉన్న సొమ్ము విలువ ఏటేటా పడిపోతూ ఉంటుంది. ఉదాహరణకు ఈ ఏడాది ద్రవ్యోల్బణం 8 శాతంగా ఉంటే.. వచ్చే ఏడాది దేన్నైనా కొనాలనుకున్నప్పడు దానికి గతంతో పోల్చితే 8 శాతం అధిక ధరను చెల్లించాల్సి వస్తుందన్నమాట. ఇలా ఇప్పుడు మీ చేతిలో ఉన్న లక్ష రూపాయలు ఏటా 8 శాతం చొప్పున విలువను కోల్పోతూ 8 ఏండ్ల తర్వాత ఎంత? ఉంటుందో చూస్తే..

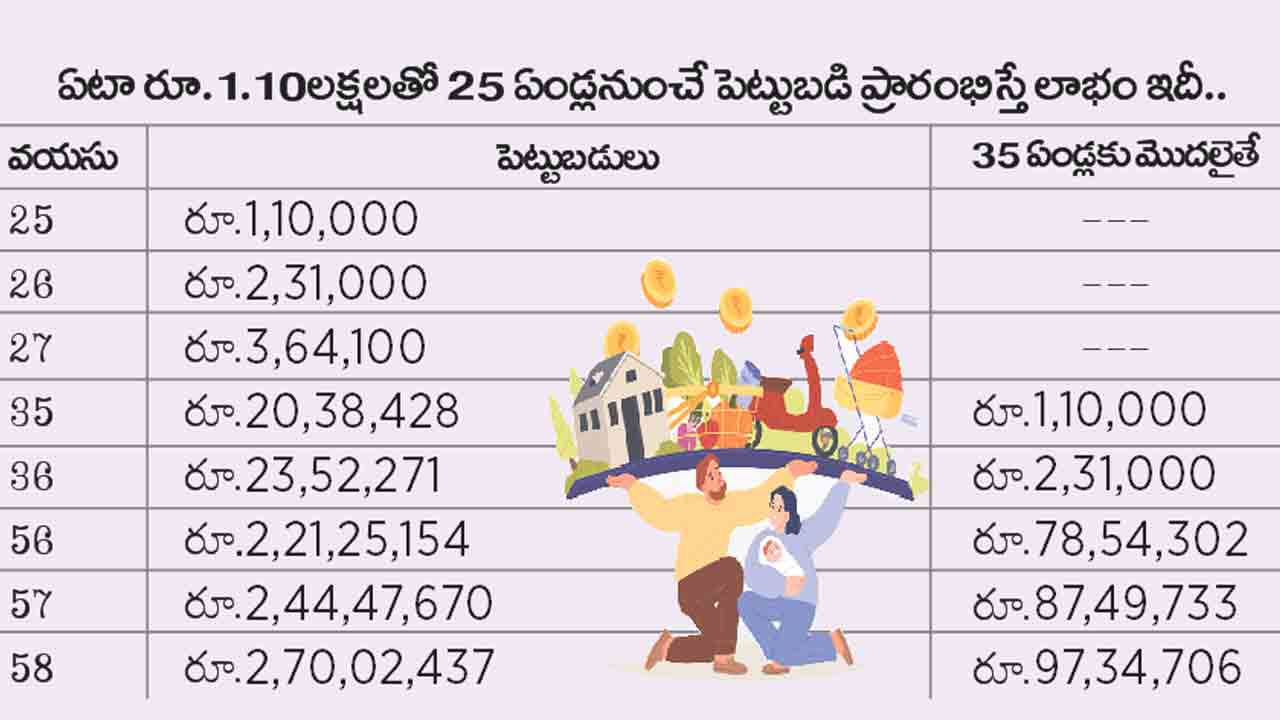

వీలైనంత త్వరగా మీ పెట్టుబడులను ప్రారంభిస్తే అధిక లాభం. మదుపు విషయంలో సమయమే సంపదమరి. చిన్న వయసు నుంచే ఇన్వెస్ట్మెంట్స్కు శ్రీకారం చుడితే.. అవి దీర్ఘకాలం కొనసాగి ఎక్కువ రాబడులను అందించగలవు. ఉదాహరణకు మీకు 25 ఏండ్లు వచ్చేసరికి ఏడాదికి లక్షా పదివేల రూపాయలతో పెట్టుబడిని ప్రారంభించారనుకుందాం. మీకు 58 ఏండ్లు వచ్చేదాకా ఇది కొనసాగితే.. 35 ఏండ్ల వయసులో మీలాగే పెట్టుబడిని ప్రారంభించినవారితో పోల్చితే 200 శాతం అధిక సంపదను చేజిక్కించుకోవచ్చు. ఇద్దరిదీ ఒకే పథకం. ఏటా 10 శాతం రాబడులుంటాయి. కానీ పదేండ్లు ముందు మీరు ఆ పెట్టుబడిని మొదలు పెట్టడం వల్ల 2 రెట్లు ఎక్కువగా సొమ్మును అందుకోవచ్చు. దాన్ని ఇక్కడ గమనించవచ్చు.

దీన్నిబట్టి మీ పెట్టుబడులను భవిష్యత్తులో పెరిగే ఖర్చులకు తగ్గట్టుగా పెంచుతూపోవాల్సిందే. లేకపోతే ద్రవ్యోల్బణం మీ రాబడులను తినేస్తుంది.