Visit:

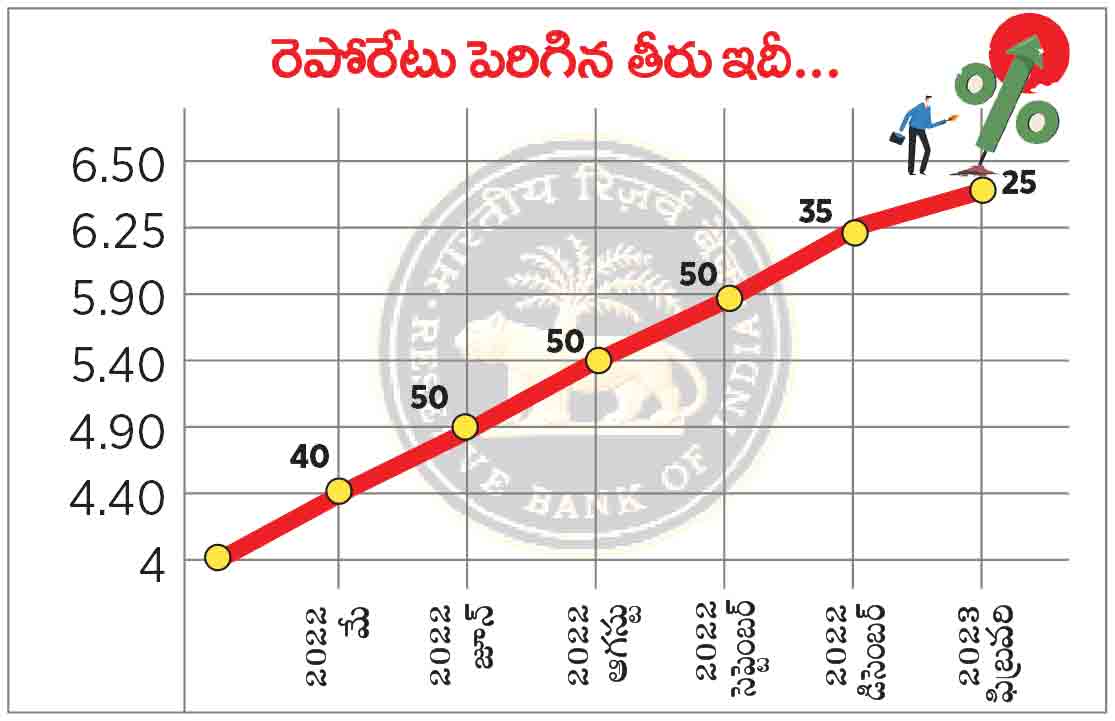

కీలక వడ్డీరేటును ఆర్బీఐ మళ్లీ పెంచింది.

ద్రవ్యోల్బణం ఇంకా ఎక్కువగానే ఉందంటూ తాజా ద్రవ్యసమీక్షలో రెపోరేటుకు 25 బేసిస్ పాయింట్లు జోడించింది.

ఇలా.. గత ఏడాది మే నుంచి ఇప్పటిదాకా చేసిన పెంపు 250 బేసిస్ పాయింట్లకు చేరగా.. రుణాలపై ఈఎంఐల భారం ఏకంగా వేలల్లోనే పెరగడం గమనార్హం.

ముంబై, ఫిబ్రవరి 8: వడ్డీరేట్లను రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) మరోసారి పెంచింది. హోల్సేల్, రిటైల్ ద్రవ్యోల్బణాల అదుపే లక్ష్యంగా కీలక వడ్డీరేటును 25 బేసిస్ పాయింట్లు (పావు శాతం) పెంచినట్టు బుధవారం ప్రకటించింది. దీంతో రెపోరేటు 6.25 శాతం నుంచి 6.5 శాతానికి చేరింది. ఇక ఈ ఆర్థిక సంవత్సరం (2022-23)లో ఇలా పెంచడం వరుసగా ఇది ఆరోసారి. ఈ ఏడాదిలో మాత్రం ఇదే తొలిసారి. గత ఏడాది మే నెల నుంచి రెపోరేటు 250 బేసిస్ పాయింట్లు (2.5 శాతం) పెరగడం గమనార్హం. నాడు 4 శాతంగానే ఉన్నది. ఆర్బీఐ గవర్నర్ శక్తికాంత దాస్ నేతృత్వంలో ఈ ద్వైమాసిక ద్రవ్య పరపతి విధాన సమీక్ష మూడు రోజులపాటు జరిగింది. ఈ సందర్భంగా ఆరుగురు సభ్యులున్న మానిటరీ పాలసీ కమిటీలోని నలుగురు రెపోరేటు పెంపునకే మద్దతు పలికారు.

రుణాలపై ఈఎంఐల మోత

ఇప్పటికే ఈఎంఐల భారంతో సతమతమవుతున్న రుణగ్రహీతలకు ఆర్బీఐ తాజా నిర్ణయం పిడుగుపాటులాంటిదే. అసలే ఆర్థిక మాంద్యం, ఆపై ఉద్యోగ కోతల నడుమ.. భారమవుతున్న రుణాలు సగటు వేతన జీవుల ఉసురు తీస్తున్నాయి మరి. ప్రస్తుతం బ్యాంకులిస్తున్న రుణాలపై వడ్డీరేట్లన్నీ ఆర్బీఐ రెపోరేటుతో అనుసంధానమయ్యే ఉన్నాయి. బ్యాంకింగేతర ఆర్థిక సంస్థలిచ్చే రుణాలదీ ఇదే పరిస్థితి. దీంతో రెపోరేటు పెరిగినప్పుడల్లా రుణాలపై వడ్డీరేట్లూ పెరుగుతూపోతున్నాయి. ఫలితంగా నెలసరి వాయిదాల చెల్లింపులు కష్టతరమవుతున్నాయి. దీంతో ఇకనైనా ఈ వడ్డింపులు ఆపాలని కోరుతున్నారు. ముఖ్యంగా నిర్మాణ రంగానికి ఈ తరహా ద్రవ్యవిధానంతో ఇబ్బందేనన్న అభిప్రాయాలు వ్యక్తమవుతున్నాయి. కరోనా ప్రభావం నుంచి కోలుకుంటున్న అన్ని ఇతర రంగాలకూ ఆర్బీఐ నిర్ణయం ప్రతికూలమంటున్నారు.

ఈఎంఐ లేదా టెన్యూర్

వరుసగా పెరుగుతున్న వడ్డీరేట్లతో రుణగ్రహీతలు తమ ఈఎంఐలనో లేదంటే రుణ కాలపరిమితినో పెంచుకోవాల్సి వస్తున్నది. ఒకవేళ లోన్ టెన్యూర్ పెరగడానికి వీల్లేకపోతే ఈఎంఐలను పెంచుకోకతప్పదు. ఇక ఈఎంఐలు పెరగకుండా ఉండాలంటే పెరుగుతున్న అదనపు భారాన్ని నగదు సర్దుబాట్లతో చెల్లించాల్సిందే. వయసు తక్కువగా ఉన్నవారికి రుణ కాలపరిమితి పెంచుకోవడానికి వీలుంటుంది. కానీ వయసు ఎక్కువగా ఉండి ఇప్పటికే గరిష్ఠ కాలపరిమితితో రుణాలు తీసుకున్నవారికే ఇబ్బంది. నెలనెలా వీరు చెల్లించే మొత్తాలను పెంచుకోవాల్సి వస్తుంది.

అదానీ ఇష్యూ చిన్నదే: దాస్

అదానీ గ్రూప్ వ్యవహారం నేపథ్యంలో దేశీయ బ్యాంకింగ్ వ్యవస్థ చాలా పటిష్టమైనదని, ఏ ఒక్క ఉదంతంతోనే అది సమస్యల్లో పడబోదని ఆర్బీఐ గవర్నర్ దాస్ వ్యాఖ్యానించారు. అదానీ సంస్థలు అవకతవకలకు పాల్పడ్డాయంటూ అమెరికా షార్ట్ సెల్లింగ్ కంపెనీ హిండెన్బర్గ్ రిపోర్టు వచ్చిన దగ్గర్నుంచి ఆ కంపెనీల షేర్లు భీకర నష్టాల్లోకి జారుకున్న విషయం తెలిసిందే. దీంతో ఆయా సంస్థలకు రుణాలిచ్చిన బ్యాంకుల పరిస్థితి ఏంటన్న ఆందోళనలు మొదలయ్యాయి.

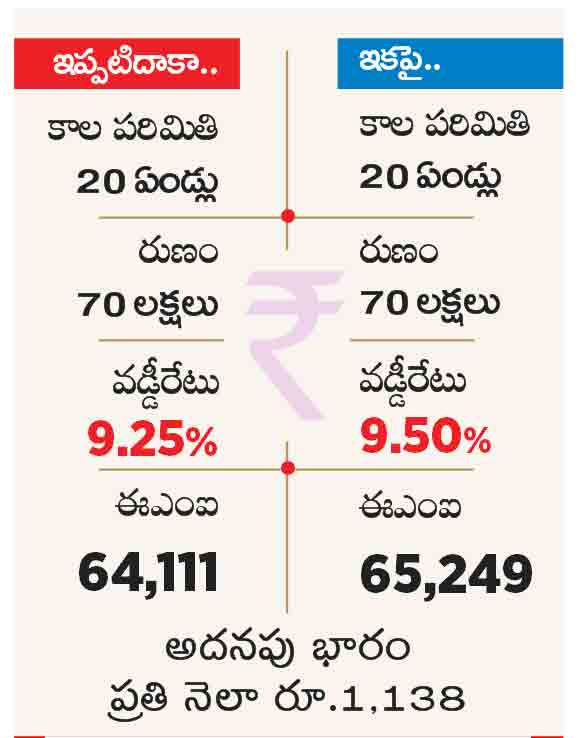

మే నుంచి రూ.11,000 పెరిగిన ఈఎంఐ

గత ఏడాది మే నెల నుంచి ఇప్పటిదాకా రెపోరేటు 250 బేసిస్ పాయింట్లు (2.5 శాతం) పెరిగింది. నిరుడు మే నెలలో 20 ఏండ్ల కాలపరిమితితో రూ.70 లక్షల గృహ రుణానికి 7 శాతం వడ్డీరేటుతో ఈఎంఐ రూ.54,271గా ఉండేది. ఇప్పుడు వడ్డీరేటు 9.5 శాతానికి పెరగడంతో ఈఎంఐ రూ.65,249కి చేరుతున్నది. అంటే రుణగ్రహీతపై అదనపు ఈఎంఐ భారం రూ.10,978.

ఈ ద్రవ్యసమీక్షలో ఆర్బీఐ ఏం చెప్పిందంటే..

క్యూఆర్ కోడ్ కాయిన్ వెండింగ్ మెషీన్లు

త్వరలో దేశంలోని 12 నగరాల్లోగల 19 చోట్ల క్యూఆర్ కోడ్ ఆధారిత కాయిన్ వెండింగ్ మెషీన్లను ఆర్బీఐ తీసుకురాబోతున్నది. ప్రస్తుత కాయిన్ వెండింగ్ మెషీన్లతో పోల్చితే ఇవి మరింత డిజిటలైజేషన్తో పనిచేయనున్నాయి.

మెషీన్ నుంచి విత్డ్రా చేసుకోవాలనుకునే చిల్లరకు సమానమైన నగదు.. అక్కడే వున్న క్యూఆర్ కోడ్ స్కాన్తో యూపీఐ ద్వారా కస్టమర్ల ఖాతాల నుంచి మినహాయించుకోబడుతుంది. ఇప్పుడు కరెన్సీ నోట్ల ఆధారంగా ఈ లావాదేవీలు జరుగుతున్నది తెలిసిందే. కాగా, కాయిన్ వెండింగ్ మెషీన్లలో నకిలీ కరెన్సీలను పెట్టి నాణేలను పొందుతున్న ఘటనల మధ్య ఆర్బీఐ ఈ క్యూఆర్ కోడ్ కాయిన్ వెండింగ్ మెషీన్లకు శ్రీకారం చుడుతున్నది.