Visit:

70 ఏండ్ల రాజారామయ్యకు పెన్షన్ పెద్దగా రాదు. కానీ వయస్సులో ఉన్నప్పుడే భారీ మొత్తాన్ని బ్యాంక్ ఫిక్స్డ్ డిపాజిట్ల (ఎఫ్డీ)లో పెట్టారు. ఆ వడ్డీతోనే కుటుంబ అవసరాలు తీర్చుకుంటున్నారు. అయితే రెండేండ్ల నుంచి పరిస్థితి తారుమారైంది. సీనియర్ సిటిజనైనా ఏ బ్యాంకులోనూ 6 శాతానికి మించి వడ్డీ రావట్లేదు. దీంతో పెరిగిన ఖర్చుల దృష్ట్యా ప్రత్యామ్నాయ మార్గాల వైపు చూస్తున్నారు.ఇక ఆదిత్య వయస్సు 30 ఏండ్లు కూడా లేవు. కానీ రిస్క్ ఏమాత్రం తీసుకోలేని మనస్తత్వం. పెట్టుబడి పెట్టిన సొమ్ముపై రూపాయి లాభం రాకపోయినా సరేగానీ.. పదిపైసలు నష్టం వచ్చినా అస్సలు ఒప్పుకోడు. అందుకే చిన్న వయస్సు ఉన్నప్పటికీ స్టాక్ మార్కెట్లు, మ్యూచువల్ ఫండ్స్ల్లో పెట్టుబడులకు దూరంగా ఉన్నాడు. ఫిక్స్డ్ డిపాజిట్లు, బాండ్స్ గురించి ఆలోచిస్తూ కాలం వెళ్లదీస్తున్నాడు.

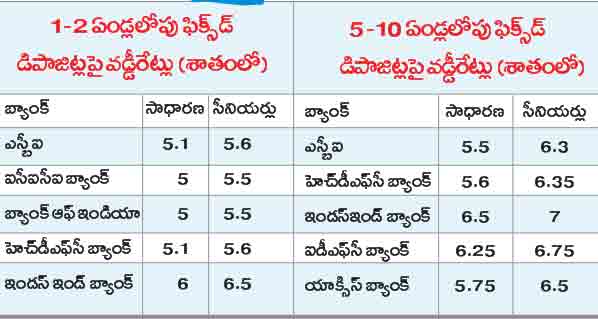

ఈ రెండు ఉదాహరణలకూ పరిష్కార మార్గం ఒక్కటే. అధిక వడ్డీ వచ్చే సురక్షిత పెట్టుబడి సాధనాల గుర్తింపు. ప్రస్తుతం ప్రభుత్వ, ప్రైవేట్ బ్యాంకులు గరిష్ఠంగా ఏడాది ఎఫ్డీలపై 6.25 శాతం, రెండేండ్లకు 6.5 శాతం చొప్పున వడ్డీ ఇస్తున్నాయి. అయితే రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) గణాంకాల ప్రకారం ఇప్పుడు దేశంలో ద్రవ్యోల్బణం 7.8 శాతంగా ఉన్నది. అంటే ఈ స్థాయికి మించి సంపాదిస్తేనే మనకు మిగులు. లేకపోతే నెగిటివ్ రిటర్న్ల్ని చూస్తాం. కానీ 6.5 శాతాన్ని మించి ఎఫ్డీల ఆదాయం లేదిప్పుడు. ఇక్కడ మనకు 1.3 శాతం నెగిటివ్ రిటర్న్స్ వస్తున్నాయి.

దీన్నే రియల్ రేట్ ఆఫ్ రిటర్న్ అని కూడా అంటాం. దీనిపై మళ్లీ మనం ఆదాయపు పన్ను కూడా అదనంగా చెల్లిస్తే ఎంత ఎఫెక్ట్ ఉంటుందో అర్థం చేసుకోవచ్చు. నిజానికి ద్రవ్యోల్బణాన్ని కట్టడి చేయడానికి ఆర్బీఐ ఈ మధ్యే కీలక వడ్డీరేటు (రెపో)ను 0.4 శాతం పెంచింది. దీంతో డిపాజిట్లపై కూడా వడ్డీరేట్లు పెరుగుతాయి. కాబట్టి కొద్దోగొప్పో ఊరట ఉంటుంది. అయితే వడ్డీరేట్లు మరింత పెరిగే వీలున్నా తీవ్ర ఒడిదుడుకులకు అవకాశాలు లేకపోలేదు. ముఖ్యంగా ఆయా దేశాల్లో ఆర్థిక అనిశ్చితి, డాలర్ విలువ బలపడటం, కమోడిటీ ధరల్లో హెచ్చుతగ్గులు వంటివి భారతీయ వడ్డీరేట్లను ప్రభావితం చేయవచ్చు. కాబట్టి కాస్త జాగ్రత్తగానే మన పెట్టుబడులను ప్లాన్ చేసుకోవాల్సి ఉంటుంది.

ప్రభుత్వ బాండ్లకు డిమాండ్

ఆర్బీఐ కొద్దికాలం క్రితం రిటైల్ ఇన్వెస్టర్ల కోసం రిటైల్ డైరెక్ట్ ప్లాట్ఫాంను ప్రారంభించింది. ఇందులో చిన్న ఇన్వెస్టర్లు కూడా ప్రభుత్వ బాండ్లు, ట్రెజరీ బాండ్లను కొనుగోలు చేయవచ్చు. పారదర్శకతతోపాటు ఎలాంటి అదనపు ఖర్చులూ లేకుండా వీటిని కొనే అవకాశం ఉండటంతో గట్టి పోటీనే ఉంటున్నది. అలాగే ఆర్బీఐ రిటైల్ డైరెక్ట్ ద్వారా ట్రెజరీ బిల్స్, కేంద్ర ప్రభుత్వ సెక్యూరిటీలు, స్టేట్ డెవలప్మెంట్ లోన్స్నూ కొనేందుకు మదుపరులు పెద్దగానే ఆసక్తి చూపిస్తున్నారు. వీటికి 5-10 ఏండ్ల కాలపరిమితి ఉంటుంది. క్యాపిటల్ రిస్క్ తక్కువ, భారత ప్రభుత్వ హామీ, ఈజీగా అమ్ముకునే సౌలభ్యం, అధిక వడ్డీకి ఆస్కారం ఉండటంతో ఎక్కువమంది వీటిని కొనుగోలు చేస్తున్నారు.

షార్ట్ టర్మ్ బాండ్లు ఉత్తమం

‘భారత ప్రభుత్వం 2027’ బాండ్ ఏకంగా 8.24 శాతం రాబడిని అందిస్తోంది. ఐదేండ్ల(2032)లో ఇది మెచ్యూర్ అవుతుంది. అలాగే ‘భారత ప్రభుత్వం 2029’ బాండ్కు 7.26 శాతం వడ్డీ వస్తోంది. ఇప్పుడున్న ఐదేండ్ల పోస్టాఫీస్ పథకాలు, నేషనల్ సేవింగ్స్ సర్టిఫికెట్, కిసాన్ వికాస్ పత్రా వంటివి గరిష్ఠంగా 6.5-6.9 శాతం మధ్య ప్రతిఫలాల్నే ఇస్తున్నాయి. వాటన్నింటితో పోల్చుకుంటే ప్రభుత్వ బాండ్లు కాస్త మెరుగ్గానే రిటర్న్ల్ని ఇస్తున్నాయి. అందుకే అందరూ క్యూ కడుతున్నారు. అయితే ఇక్కడ ముఖ్యంగా గుర్తుంచుకోవాల్సిన విషయం ఏంటంటే.. 10, 15 ఏండ్ల లాంగ్ టర్మ్ డ్యూరేషన్ బాండ్స్ కాకుండా, షార్ట్ టర్మ్ బాండ్స్ తీసుకుంటే ప్రస్తుతానికి మంచిదనేది నిపుణుల సలహా. వీటిల్లో వడ్డీ 6 నెలలకు ఒకసారి మాత్రమే వస్తుందనే విషయం గుర్తుంచుకోవాలి.

పోస్టాఫీస్ పథకాలు

పోస్టాఫీసుల్లో ఉండే నెలసరి ఆదాయ పథకం ఇప్పుడు 6.6 శాతం వార్షిక వడ్డీని ఇస్తోంది. వీటిల్లో కూడా రిస్క్ తక్కువ. అలాగే నెలవారీగా వడ్డీని అందుకునే సౌలభ్యం ఉన్నది.

డెట్ ఫండ్స్

డెట్ ఫండ్స్లో లాంగ్ టర్మ్ను ఎంచుకోవద్దు. వడ్డీరేట్లు పెరిగే వీలున్నది కాబట్టి షార్ట్ టర్మ్ డ్యూరేషన్ మెచ్యూరిటీ పేపర్స్, ఫండ్స్ను ఎంపిక చేసుకోవడం మంచిది.

–నాగేంద్ర సాయి కుందవరం

ఇవి మరువద్దు..