Visit:

Home Loan | దేశంలోని మెజారిటీ ప్రజలకు సొంతింటి కల ఓ పెద్ద లక్ష్యం. పేద, మధ్యతరగతి జనాభా ఎక్కువగా ఉన్న భారత్లో చాలామంది.. ఈ కల సాకారానికి ఏండ్ల తరబడి శ్రమిస్తారన్నా ఆశ్చర్యపోనక్కర్లేదు. ఈ అంశంలో గృహ రుణాలదీ కీలక పాత్రే. సొంతింటి కలకున్న ప్రాధాన్యత దృష్ట్యా ఇటీవలి కాలంలో కొన్ని ప్రైవేట్ సంస్థలు గరిష్ఠంగా 40 ఏండ్ల వ్యవధితో గృహ రుణాలను ఇచ్చేందుకూ ముందుకొస్తున్నాయి. తక్కువ జీతం ఉన్నవాళ్లు, ఎక్కువ టెన్యూరైనా పెట్టుకుని లోన్లు తీసుకోవడానికి ఉత్సాహం చూపిస్తుండటమే ఇందుకు కారణం. ఇంతకీ వాళ్లు ఇస్తున్నారు కదా.. అని ఎక్కువ కాలపరిమితికి లోన్లు తీసుకోవడం మంచిదా? లేక దానివల్ల నష్టమే మిగులుతుందా? అన్నది ఓసారి చూద్దాం.

అందరికీ 40 ఏండ్లతో లోన్ ఇస్తారా?

ఓ ప్రముఖ నాన్ బ్యాంకింగ్ ఫైనాన్స్ కంపెనీ (ఎన్బీఎఫ్సీ) ఈమధ్య తమ గృహ రుణాలపై వేతన జీవులకు గరిష్ఠ కాలపరిమితిని 30 ఏండ్ల నుంచి 40 ఏండ్లకు పెంచింది. కొత్తగా లోన్లు తీసుకునేవాళ్లకు ఇది వర్తిస్తుంది. యువ ఉద్యోగులకు ఇది కలిసొచ్చే అంశమే. ఎలాంటి ఇబ్బంది లేకుండా.. తక్కువ నెలసరి వాయిదా (ఈఎంఐ)ల్లో హోమ్ ఫైనాన్స్ సెట్ చేసుకోవచ్చు. నిబంధనలు, రిస్క్ ఫ్యాక్టర్స్, ఎర్నింగ్స్ సామర్థ్యం ఆధారంగా గరిష్ఠంగా 65-75 ఏండ్ల వరకూ లోన్ మెచ్యూరిటీ గడువు ఉంటుంది. ఈ లెక్కన 25 ఏండ్లవారూ అర్హత పొందవచ్చు. చాలా ప్రైవేట్ బ్యాంకులు కూడా 65 ఏండ్ల మ్యాగ్జిమం టైమ్ ఫ్రేమ్తో గృహ రుణాలను ఇస్తుండటం గమనార్హం.

వడ్డీరేట్లను అర్థం చేసుకోండి

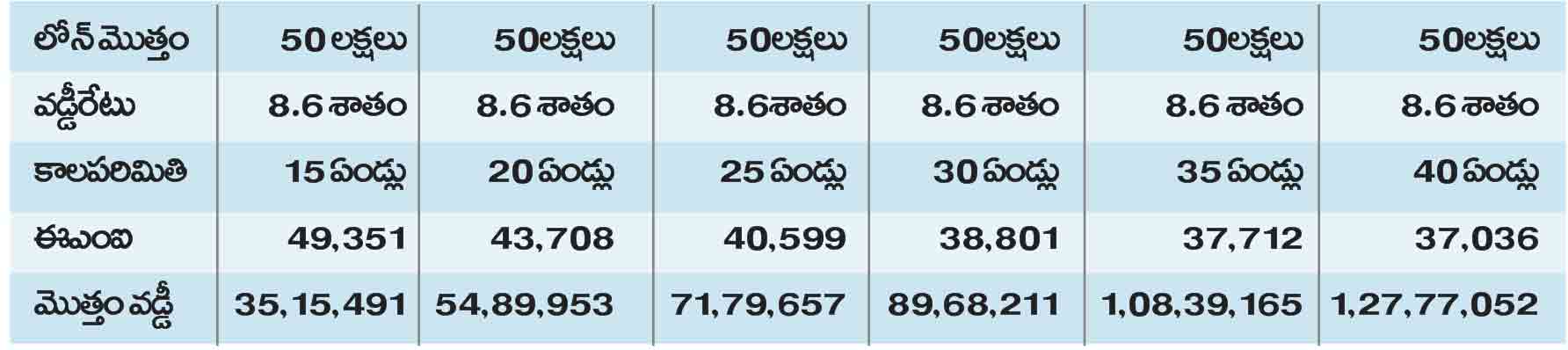

తక్కువ ఈఎంఐని దృష్టిలో ఉంచుకుని మనం గరిష్ఠ కాలపరిమితిని పెట్టుకుంటే అత్యధిక వడ్డీని చెల్లించాల్సి ఉంటుంది. 30 ఏండ్లకి, 40 ఏండ్లకి మధ్య.. మనం చెల్లించే ఈఎంఐ మొత్తంలో తేడా 5 శాతం వరకూ ఉంటుంది. ఉదాహరణకు 8.6 శాతం వడ్డీరేటుపై రూ.50 లక్షల గృహ రుణానికి 20 ఏండ్ల టెన్యూర్ ఈఎంఐ రూ.43,708. 40 ఏండ్లకు ఇది రూ.37,036. ఈ రెండింటి మధ్య తేడా రూ.6,672 మాత్రమే. కానీ చివరకు మనం చెల్లించే వడ్డీ మొత్తం రూ.72,87,549. ఈఎంఐల్లో తేడా దాదాపు రూ.7వేలే అనుకుంటే.. మొత్తం టెన్యూర్లో చెల్లించే కొసర్లతో మరొక ఇల్లే తీసుకోవచ్చు. ఎందుకంటే సుమారుగా 42.5 శాతం అధికంగా మనం ఎక్కువ వడ్డీని ఇక్కడ చెల్లిస్తున్నాం.

ఏం చేద్దాం?

ఈఎంఐ తక్కువని కాలపరిమితి పెం చుకోవడానికి ఎక్కువగా ఇష్టపడుతాం. కానీ దీనివల్ల నష్టమే. హోమ్ లోన్ రావాలనే ఉద్దేశంతో మొదట్లో గరిష్ఠ టెన్యూర్ పెంచుకున్నప్పటికీ తర్వాత రోజుల్లో వడ్డీ భారాన్ని మనం సాధ్యమైనంతగా తగ్గించుకోవడమే తెలివైన పని. లేకపోతే బ్యాంకులు, ఆర్థిక సంస్థలను బతికించడానికి మనం కష్టపడాల్సి ఉంటుంది. అందుకే ఉద్యోగంలో ప్రమోషన్ వచ్చినప్పుడు, బోనస్లు.. ఇతరత్రా మార్గాల్లో ఏదైనా డబ్బులు చేతికి అందినప్పుడు రుణంలోని అసలు మొత్తంలో కొంత చెల్లించడానికి ప్రాధాన్యత ఇవ్వాలి. వడ్డీరేట్లు భారీగా పెరిగినప్పుడు కాలపరిమితి పెంచుకోకుండా, ఈఎంఐ పెంచుకోండి. తద్వారా స్మార్ట్ బారోయర్గా మారండి. ఈఎంఐ, టెన్యూర్ను ఎంపిక చేసుకునే ఆప్షన్ రుణగ్రహీతకు ఇవ్వాలన్న ఆర్బీఐ అవకాశాన్నీ సద్వినియోగం చేసుకోండి.

-నాగేంద్ర సాయి కుందవరం

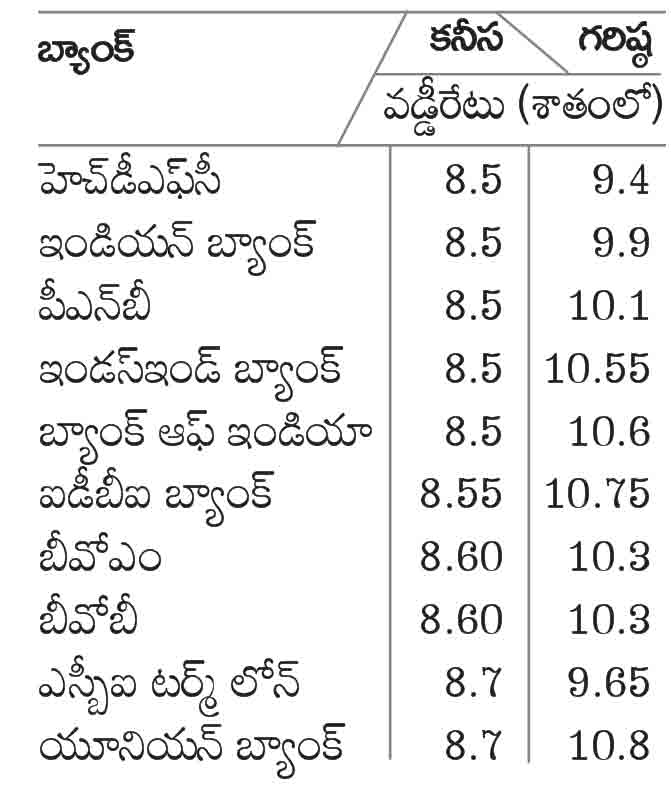

చౌక గృహ రుణాలు

గృహ రుణాలు తీసుకోవాలనుకుంటున్నారా..అయితే తక్కువ వడ్డీకి ఇచ్చే బ్యాంకులను ఎంచుకొండి. లేకపోతే మీ ఖర్చులు తడిసిమోపెడుకానున్నాయి. రుణ గ్రహీతలను ఆకట్టుకోవడానికి పలు బ్యాంకులు తక్కువ వడ్డీకే రుణాలను ఆఫర్ చేస్తున్నాయి. వీటిలో ప్రభుత్వ, ప్రైవేట్ రంగ బ్యాంకులు ఉన్నాయి. వీటిలో టాప్10 స్థానంలో ఉన్న బ్యాంకుల వివరాలు ఇవి…