Visit:

దేశ ఆర్థిక వ్యవస్థకు ఉత్తేజం కల్పించాలంటే బ్యాంకులు కచ్చితంగా ప్రభుత్వ రంగంలోనే ఉండాలి. అప్పుడే సామాన్య ప్రజలకు కూడా రుణాలు పొందే అవకాశం కలుగుతుంది. ఈ ఉద్దేశంతోనే 1969, 1980లలో ఇరవై వాణిజ్య బ్యాంకులను భారత ప్రభుత్వం జాతీయం చేసింది. దాని ఫలితాలు ఆర్థిక వ్యవస్థలో స్పష్టంగా కనిపించాయి కూడా. అయితే రాను రాను ఈ లక్ష్యాలకు విరుద్ధంగా, కార్పొరేట్ వర్గాల కోసం ప్రభుత్వ రంగ బ్యాంకులను దివాళా తీయించే దశకు తీసుకువచ్చారు. ఇప్పుడు, దివాళా తీసిన ఈ బ్యాంకులను ప్రైవేటీకరించే దిశగా పావులు కదుపుతున్నారు.

సాధారణంగా బ్యాంకులు తమకు నగదు రూపంలో వచ్చిన డిపాజిట్ల ఆధారంగానే రుణాలను మంజూరు చేస్తాయి. ఇలా తాము ఇచ్చిన రుణాలనే అవి ఆస్తులుగా పరిగణిస్తాయి. ఎందుకంటే వాటిపైన వడ్డీ రూపంలో వచ్చే ఆదాయమే బ్యాంకింగ్ రంగం మనుగడకు మూలాధారం. అయితే అలా రుణాలుగా ఇచ్చిన ఆస్తులలో అధిక భాగం నేడు బ్యాంకులకు మొండి పద్దులుగా మారిపోయాయి. ఎందుకంటే బ్యాంకింగ్ నిబంధనల ప్రకారం, బ్యాంకులు మంజూరు చేసిన రుణాలలో 90 రోజుల్లో అసలు కానీ, వడ్డీ కానీ చెల్లించకపోయినట్లయితే వాటిని నిరర్ధక ఆస్తులు లేదా మొండి బకాయిలుగా (బ్యాడ్ లోన్స్గా) పరిగణించి వాటిని బ్యాంక్ ఆస్తుల ఖాతా నుంచి తొలగిస్తారు. వీటిని ఏటా బ్యాంక్ ఖాతా లలో చూపుతూ పోతే బ్యాంకు నష్టాలలో కూరుకుపోయినట్లవుతుంది. అందుకే బ్యాంకులు తాము రుణాలు ఇవ్వడం ద్వారా వచ్చిన ఆదాయాలు లేదా లాభాలలో కొంత మొత్తాన్ని నిరర్ధక ఆస్తుల ఆదాయంగా బ్యాంక్ ఖాతాలో చూపుతాయి. ఈ సమయంలో మొండి బకాయిలను వేరుగా చూపిస్తాయి.

వీటినే (నాన్ పెర్ఫార్మింగ్ అసెట్స్) నిరర్ధక ఆస్తులు లేదా మొండి బకాయిలు అని పిలుస్తారు. నిరర్ధక ఆస్తులు అంటే ఉపయోగపడని ఆస్తులు. అందుచేత బ్యాంకు ఆస్తి అప్పుల పట్టీలో వీటిని చూపరు. అంటే వీటిని బ్యాంకులు రద్దు చేసినట్లే కదా? అనే ప్రశ్నలు ఎదురవుతాయి. కానీ బ్యాంకులు, ప్రభుత్వాలు మాత్రం దీన్ని అంగీకరించవు. ఎందుకంటే ఇక్కడ మొండి బకాయిలు అంటే రుణ మాఫీ మాత్రం కాదు ఎప్పటికైనా వాటిని వసూలు చేసే క్రమంలోనే ఉంటాం అని ప్రభుత్వాలు, బ్యాంకులు నొక్కి చెబుతున్నాయి. రుణాల రికవరీ విషయంలో బ్యాంకులు నిరంతరం చేసే ప్రయత్నాలలో మొండి బాకీలు కొన్ని మొత్తాలు వసూలవుతూ ఉంటాయి. కాబట్టి అవి రద్దు కాబడిన రుణాలు ఏ మాత్రం కాదు. బ్యాంకులు తమ బ్యాలెన్స్ షీట్ను పటిష్ఠం చేసుకోవడం, పన్ను ప్రయోజనాలను పొందడం, మూలధనాన్ని పటిష్ఠం చేసుకోవడం వంటి సాధారణ కసరత్తులో భాగంగా ఈ రుణాలను రైట్ ఆఫ్ చేస్తాయి. రైట్ ఆఫ్ అంటే ఇంకా రుణాల వసూలుకు అవకాశం ఉందని అర్థం. అయితే ఇలా మొండి బాకీలుగా ప్రకటించిన లెక్కల్లో బ్యాంకులు రాసుకున్న వాటిల్లో కనీసం పది శాతం కూడా తిరిగి వసూలైన దాఖలాలు లేవని బ్యాంకుల రికార్డులే చెబుతున్నాయి. వాటి ప్రకారం దాదాపు 10 శాతం మాత్రమే తిరిగి వసూలు అవుతున్నాయనేది బహిరంగ రహస్యం. ఒకసారి రుణం మొత్తాన్ని బ్యాంకు మొండి బాకీగా ప్రకటిస్తే బకాయిదారు తాను చెల్లించే అవకాశం ఉన్నప్పటికీ చెల్లించకుండా ఉండటానికే విశ్వప్రయత్నం చేస్తాడు. కట్టగలిగే స్థోమత ఉన్నప్పటికీ డబ్బులు కట్టని ఇటువంటి రుణ గ్రహీతలను ‘విల్ఫుల్ డిఫాల్టర్స్’ (ఉద్దేశపూర్వక రుణ ఎగవేతదారులు)గా బ్యాంకులు పిలుస్తుంటాయి.

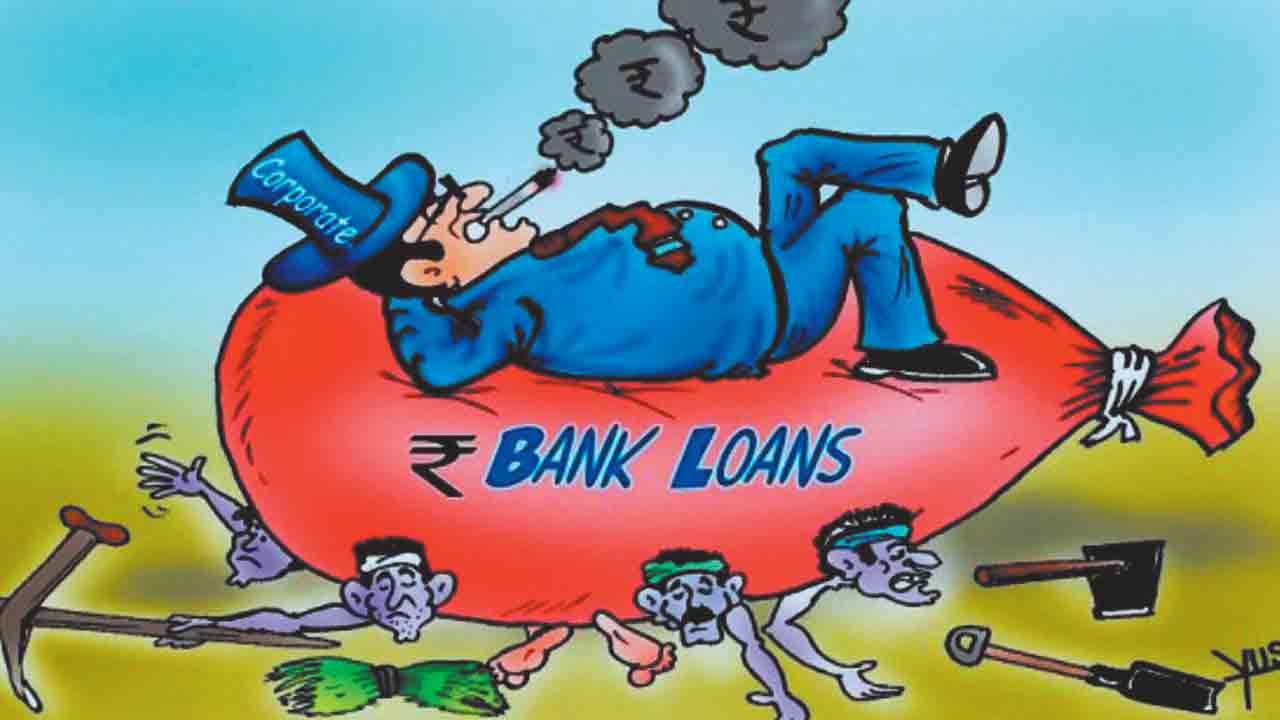

ఇలాంటి విల్ఫుల్ డిఫాల్టర్స్ ఆధ్వర్యంలో నడుస్తున్న వివిధ కంపెనీలు లాభాలు సాధిస్తున్నప్పటికీ దివాళా తీసినట్టు తమ ఖాతా పుస్తకాలలో చూపి బ్యాంకులకు రుణాలు ఎగ వేస్తూ, మరల కొత్త కంపెనీల పేరుతో రూ.వందల కోట్లను బ్యాంకుల నుంచి రుణాలుగా పొందుతున్నాయి. కొందరు బడా బాబులైతే దొంగ డాక్యుమెంట్లు సమర్పించి రుణం పొందిన తరువాత కొద్ది వాయిదాలు మాత్రం కట్టి ఎగవేతలు మొదలెడుతున్నారు. కొందరు విదేశాలకు ఉడాయిస్తున్నారు. ఈ విధంగా రూ.లక్షల కోట్లు రైట్ ఆఫ్ జాబితాకు చేరిపోతున్నాయి. వీరి ఈ ఎగవేత కార్యక్రమానికి పరోక్షంగా రాజకీయ నాయకుల సంపూర్ణ మద్దతు ఉంటుందనేది జగమెరిగిన సత్యం.

సామాన్యుల విషయంలో ఖాతాలో కనీస నిల్వ లేదని, బ్యాంకింగ్ సేవల చార్జీలు అని, ఏటీఎం విత్ డ్రా చార్జీలు అని, ఎస్ఎంఎస్ చార్జీలు అని విభిన్న రూపాలలో డబ్బు వసూలు చేసి ఆదాయాన్ని ఆర్జిస్తుంటాయి బ్యాంకులు. ఖాతా ప్రారంభించే సమయంలో కూడా సవాలక్ష నిబంధనలు పెడుతాయి. తీసుకున్న అప్పు తీర్చకపోతే మెడ మీద కత్తి పెట్టి వసూలు చేస్తాయి. కానీ, కార్పొరేట్లు తమను నిలువునా ముంచినా వారి పేర్లను కూడా బయటపెట్టటానికి మొహమాటపడుతుంటాయి. ప్రజలు దాచుకున్న డిపాజిట్ల నుంచే కార్పొరేట్లకు పెద్ద మొత్త్తాల్లో బ్యాంకులు రుణాలను అందిస్తున్నాయి. భారతీయ బ్యాంకింగ్ వ్యవస్థ కాకులను కొట్టి గద్దలకు పంచినట్లుగా వ్యవహరిస్తున్నది.

విల్ఫుల్ డిఫాల్టర్స్ ఆధ్వర్యంలో నడుస్తున్న వివిధ కంపెనీలు లాభాలు సాధిస్తున్నప్పటికీ దివాళా తీసినట్టు తమ ఖాతా పుస్తకాలలో చూపి బ్యాంకులకు రుణాలు ఎగ వేస్తూ, మరల కొత్త కంపెనీల పేరుతో రూ.వందల కోట్లను బ్యాంకుల నుంచి రుణాలుగా పొందుతున్నాయి.

రుద్రరాజు శ్రీనివాసరాజు: 94412 39578